こんにちは。観光政策研究者の山田雄一です。

新型コロナウイルスの感染拡大の中、各所で、その影響が叫ばれるようになっています。東京都で首都封鎖やオーバーシュートが叫ばれる前段階には、観光施設において「自粛解除」の動きもみられました。賛同意見が上がる一方、「人の命より金を取るのか」といった指摘も少なくありませんでした。

関連記事:ポスト・コロナに向けて「旅行減税」の導入を、ふっこう割の限界を見据えた観光需要の喚起へ

他方、人は「経済」によっても死ぬという現実があります。

後述しますが、完全失業率と自殺者数は非常に高い相関関係を持っており、景気が悪化すれば、「自殺」という形で、人は死ぬのです。

そこで、本コラムでは、以下の3点について考察してみたいと思います。

- 第1の波、第2の波で、どれくらい市場規模は縮小するのか(観光産業は売上を喪失するのか)。

- 市場縮小は、どれだけの自殺者数を誘発すると考えられるのか。

- 第3の波を抑えることで、どこまで状況を改善できるのか。

どれだけ市場は縮小するのか

まずは、市場規模の縮小を金銭ベースで推計してみましょう。

といっても観光分野の諸データは限定的なので、いくつかのデータを継ぎ接ぎして推計することになります。ので、基本的にはフェルミ推定みたいなものであって、「精度」を求めたものではないことを、あらかじめご了承ください。

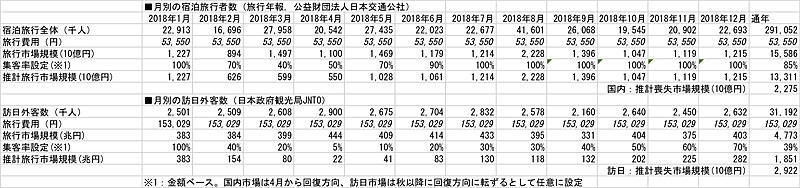

まず、元データは2018年のものを利用します。最新は2019年ですが、国内旅行について、利用できる月別データは2018年が最新であることに加え、国内旅行については横ばいで推移しており、訪日旅行についても2018年から失速傾向が出ていましたから、ベンチマークとなり得ると判断しました。

また、日帰り客は対象とせず、国内旅行の宿泊旅行と訪日旅行の2つを対象とします。

月別の国内旅行者数については、公益財団法人日本交通公社の旅行年報。訪日客については日本政府観光局(JNTO)のデータを利用します。ただし、旅行費用(消費額)については、月別データが無いので、年間の平均額を適用します。なお、国内旅行については、生データがあるので、再集計すれば月別の額も算出可能ですが、前述のように精度を追求する推計ではないので、平均値で代用します。

この結果、2018年の国内宿泊旅行の市場規模は、約16兆円。また、訪日旅行については、4.8兆円となります。これは、観光庁が算出している2017年の観光消費額と、同等レベルであるため、大きく外していない数値と言えます。

さて、2020年が2018年に比して、金額ベースでどこまで下がるのか…ということは、現時点では予想のしようがありません。が、以下のコラムの想定に基づき、次のように設定します(数値的な根拠はありません)。

【国内旅行】3月末で底を打ち、4月中旬頃から回復方向へ向かい、夏休みの頃には完全回復(=2018年と同水準)する。

【訪日旅行】秋ごろまで低空飛行が続き、年末に向けて回復へ向かうが、完全な復調は年明けとなる。

端的に言えば、国内旅行については、希望的観測に基づいて甘めに、訪日旅行については先行きの不透明感が高いので厳しめに設定しています。

こうした条件設定で試算を行った結果、国内旅行については2.3兆円、訪日旅行については2.9兆円、合わせて5.2兆円の市場喪失が起こると試算されました。

これは、対2018年比で、国内旅行では85%、訪日旅行は40%、全体では75%となる計算です。

推計表

推計表

市場縮小はどれだけ人を殺すのか

ここからは、さらにシビアな話です。

完全失業率と男性の自殺者数が、高い相関関係にあることは各所で指摘されています。

参考:失業率の改善と自殺者の激減が示す、日本経済「明確なひとつの答え」(講談社 現代ビジネス 2018年7月)

この分析によると、完全失業率が1%悪化すると、10万人あたりで4.8人、男性の自殺者が増える計算となります。現在、日本の男性は約6600万人ですので、国全体として考えると、完全失業率1%の悪化で、約3000人の自殺者が増えることになります。

さて、前述のシナリオで推計される喪失市場規模5.2兆円によって、何人が職を奪われることになるでしょうか。

これについては、2つの推計をおこなってみました。

1つは、対売上人件費率(30%と設定)と1人あたり人件費(280万円と設定)から割り戻す方法。もう1つは、観光庁の観光経済波及効果で算出されている雇用誘発効果から按分(75%に圧縮)する方法です(ただし、2017年)。

前者の推計によると、雇用を喪失する人数は186万人。後者では64万人となります。両者の推計値には大きな違いがありますが、ここでは単に最悪ケースを186万人、最善ケースとして64万人とします。

なお、これは、観光消費に対応する全産業となります。総務省統計によれば、宿泊・飲食サービス業のみで就業者数は417万人であり、運輸や小売を入れれば1500万人レベルであるため、最悪ケースも「ありえる」数値です。

この雇用喪失者が、全て、職を求める失業者となった場合、最善ケースでも1.0%、最悪ケースだと2.8%、完全失業率を押し上げることになります。

他方、観光産業は女性や非正規雇用も多いため、失業しても職を求める人が少なければ、完全失業率は、さほど押し上げないということも考えられます。そこで、失業者の半数のみが再就労を希望した場合は、0.5%~1.4%という水準になります。

これを踏まえると、完全失業率の押上効果は、0.5%(最善ケース&再就労希望者が半分の場合)~2.8%(最悪ケース&全員が再就労希望)という水準になります。

これを先の1%あたり約3000人という係数と掛け合わせると、観光需要の喪失によって、1400人~8250人という膨大な自殺者が生まれるという計算になります。

これは驚異的な数値です。

「女性が多いから、そこまで自殺者は増えないだろう」という考え方もできます。また、雇用調整助成金やつなぎ融資も展開されていますから、売上減が直接的に首切りとはならないでしょう。

しかしながら、この推計は、直接効果のみを対象としています。日本の観光消費において、生産波及効果と直接効果の乗数は2.0ですから、波及効果も考えれば、倍の人々に影響が及ぶとも考えられるわけです。

しかも、失業率は、一気に上ることはあっても、一気に下がることはありません。徐々にゆっくりと下がっていくことになります。つまり、一度上がった失業率は、数年間に渡り我々を圧迫することになります。こうした積分の影響を考えれば、いち早く、需要を戻すことの重要性は揺るぎません。

景気対策でどこまでいけるか

しかも、ここまでの損失推計は、基本的に、第1、第2の波までの影響です。

今回は、広範な産業、地域の経済に大きな影響が出ているため、第3の波が発生すると、需要回復はさらに遅れることが想定されます。新型コロナ以前から弱含んでいたことを考えれば、場合によっては、以前の水準に復元できず、より低位で安定ということも十分に考えられます。

つまり、ここであげた推計は、これでも「甘い」可能性があるわけです。

そこで、第3の波を防ぐことを主目的に、私は、以下のコラムで旅行費用を所得税控除する「旅行減税」の提案をしています。

関連記事:ポスト・コロナに向けて「旅行減税」の導入を、ふっこう割の限界を見据えた観光需要の喚起へ

この提案では、所得税の20%を減税原資とすることで約4兆円を捻出できるとしています。これは前述で試算した喪失する市場規模5.2兆円の8割相当となります。

荒唐無稽かもしれませんが、この規模感で、直接患部に投入できる減税を実施すれば「死ななくても良い」人々を、数千人単位で救うことができるのです。

減税だけでは解決できないこともある

ただし、問題もあります。

観光はサービス業ですから、売れなかった客室を在庫としてをためておくことはできません。そのため、ゴールデンウィーク位から国内旅行が回復軌道にのったとしても、そこで販売できるのは、客室数までという上限があります。例えば、夏休みには完全回復していたとしても、100%稼働以上の客を受け入れることはできません。

そのため、2〜4月の3ヶ月で失った売上を、その後の需要回復で「取り戻す」ということは、かなり高いハードルとなります。実際、前述の試算設定で喪失額を8月以降の国内旅行需要増で取り返そうとすると2018年比で150、160%くらいで推移する必要があります。

これでは、仮に需要側で発生する第3の波を防ぐことができても、供給側となる地域で対応できない、オーバーフローしてしまう可能性があります。

これに対するには、単価アップや、(相対的に稼働率の低い)平日の稼働を高めるといった対応が必要となります。

「落ち込んだ市場を再浮上させるのに単価アップする?」というのは、もっともな意見ですし、これまでもチャレンジしながらなかなか成功していない平日稼働率の問題を、簡単に解消できるとも思えない…のは当然のことです。

ただ、私は、今回のクライシスをきっかけに、日本の観光が抱える構造的な問題にメスをいれることができないかと思っています。

今回の新型コロナ対策で、テレワークや時差出勤が「半強制的」に導入されましたが、その伏線には「働き方改革」もあります。また、その予兆としてブリージャーやワーケーションという概念も「コロナ以前」から提唱されていました。

また、経産省が提唱した「キッズウィーク」は、鳴かず飛ばずの状態となったものの、今回の学校休校騒動は、地方自治体(教育委員会)の意思によって、学校の休校日を設定できるという実例となっています。

業務面と家庭面の双方において、こうした「非同期」的な行動が広がっていけば、稼働率の分散につながっていくことになります。そして、稼働率が分散していけば「単価の取れるピーク時に稼ぐため、でかい箱にする」という現在の常識が崩れますから、供給量も調整され、価格の底上げにもつながっていくことが期待されます。

これを短期的に達成することは困難ですが、ポスト・コロナの世界として、また、サービス経済社会への対応として、社会全体でチャレンジしていくべき課題だと考えています。

もう一つの問題は、旅行減税の恩恵は国内旅行に向かうため、訪日旅行の喚起にはならないということです。

国内旅行の発地は、人口規模と経済規模で、ほぼほぼ規定されます。言い換えれば、今の日本においては、関東圏が圧倒的な状態にあります。旅行である以上、発地からの距離がハードルとなりますので、陸路で2~3時間圏内に着地は集中することになります。ここに、比較的安価な空路で接続されている沖縄が差し込むというのが実態です。

近年、地方部でも観光が注目されてきたのは、訪日需要が、こうした国内の市場構造「外」にあり、地域の創意工夫によって、需要を呼び込める可能性を高めたことにあります。東京から離れたところでも、空港と港湾があればダイレクトに「外需」を呼び込めるというのは、大きなインパクトでした。観光による地方創生という文脈もここにあります。

もちろん、東京や大阪といった大都市も、訪日需要は多く受け入れていますが、国内旅行、さらに言えば定住者や就業者という基礎票の上にあるこれら地域と、訪日需要という新規市場に立脚して観光振興に取り組んできた地域では、その基本的な構造が全く違います。

後者の地域においては、仮に旅行減税が実施されても、需要の呼び戻しにはつながりません。旅行減税の効果は訪日旅行には全く及びませんから。また、旅行減税以外の方策を展開しようとしても、そもそも、発地となる海外、特に東アジア、中国の需要に手を突っ込むことは難しい。さらに、こういう事態になって、すぐに中国市場を呼び戻そうというのは、地域において、感情的な対立も引き起こすことになるでしょう。

つまり、後者の地域についても、当面は、訪日ではなく国内旅行を基軸にした対応が必要となります。とはいえ、もともと東京から人を呼び込むのは困難であるから外需を志向したわけですから、市場原理、競争の世界では勝ち目はありません。

となると、旅行減税を政策的にいじるしかないでしょう。

例えば、関東周辺地域については旅行費用の40%までを税額控除だが、その他地域では60%まで控除するといったデザインとするということです。または、1泊では40%控除だが、2泊以上なら60%というようにして、長距離移動を促すとか。

いろいろなアイデアはあると思いますが、重要なことは、需要も供給も自然の状態では、一様ではなく、極端に偏在しているということを意識して、デザインすることが重要だということです。

未知の領域へ

熊本地震以前、我が国には「ふっこう割」という制度すらありませんでした。

不完全ながら、ふっこう割という制度がインストールされたことで、その後の度重なる天災でも、観光振興は継続できてきました。国の助成制度が観光事業のサバイバリティを高めてきたわけです。

ただ、今回規模のクライシスには、割引するふっこう割でも対応は不十分です。

世界中が打撃を受けている中、いち早く、観光交流を復元していくためには、従来にはない発想で、より直接的に需要を取り戻す手段が重要でしょう。

サービス経済社会に対応した政策展開を期待したいところです。

【編集部・注】この解説コラム記事は、執筆者との提携のもと、当編集部で一部編集して掲載しました。本記事の初出は、下記ウェブサイトです。なお、本稿は筆者個人の意見として執筆したもので、所属組織としての発表ではありません。

出典:DISCUSSION OF DESTINATION BRANDING. 新型コロナによる経済的ダメージ

原著掲載日:2020年3月19日

山田 雄一(やまだ ゆういち)

公益財団法人日本交通公社 理事/観光研究部長/旅の図書館長 主席研究員/博士(社会工学)。建設業界勤務を経て、同財団研究員に就任。その後、観光庁や省庁などの公職・委員、複数大学における不動産・観光関連学部などでの職務を多数歴任。著者や論文、講演多数。現在は「地域ブランディング」を専門領域に調査研究に取り組んでいる。