英国の航空データ分析大手「Cirium(シリウム)」は、今後の世界の航空座席供給量の見通しを予測、発表した。今年8月時点の最新シナリオでは、2019年水準に回復するのは2023年10月(年率ベースでは2024年)と予測。これは、2年前のシナリオよりも約1年前倒しとなるものの、新たにウクライナ危機が発生し、中国のゼロコロナ政策も続いていることから、昨年の予測2023年8月からはやや後退した。

全体予測を後ろ倒しにしている主要因は、主にロシア/CISの状況。ロシア国内線は回復が見られるものの、ウクライナ侵攻による国際線減退の影響は大きく、2019年水準に回復するのは2025年以降と予測した。中国は、来年第3四半期にも政策転換を図ると予測。回復は2023年6月と見込んでいる。日本を含めたアジア太平洋地区では、回復が遅れている国・地域があることから、全体予測よりも1ヶ月遅い2023年11月とした。

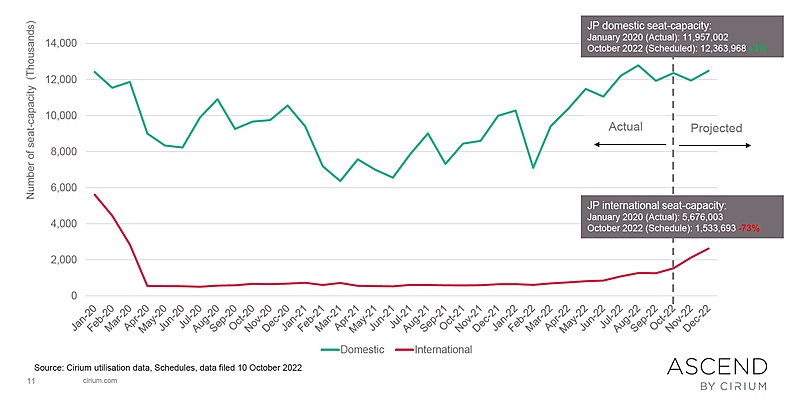

日本については、2022年9月の座席供給量は2019年同月比17%減にまで回復。国内線では、2022年10月で2020年比3%増となっている一方、国際線では依然として73%減。しかし、シリウムの航空機鑑定マネージャーのハーマン・チェ氏は会見で、「水際対策の大幅な緩和で、インバウンド需要の回復が見込まれることから、国際線の供給量の回復も早まるだろう」と見通した。

日本の航空座席供給量の回復状況(シリウム資料より)世界全体では、2022年9月末時点で2019年同期比19%減にまで回復し、10月末までには、さらに13%減にまで回復は進むと予測。特に水際対策をいち早く解除した大西洋路線は、今年の冬期スケジュールでほぼコロナ前の水準に戻ると分析している。

日本の航空座席供給量の回復状況(シリウム資料より)世界全体では、2022年9月末時点で2019年同期比19%減にまで回復し、10月末までには、さらに13%減にまで回復は進むと予測。特に水際対策をいち早く解除した大西洋路線は、今年の冬期スケジュールでほぼコロナ前の水準に戻ると分析している。

一方、チェ氏は、「航空会社にはさまざまな潜在リスクがあり、先行きは不透明。回復は予測よりも緩やかになる可能性がある」と指摘した。今後、景気後退や高騰する燃料費高騰に加えて、金利の上昇によって、航空会社の負債、航空機リース代、新規航空機の購入費に影響が出る可能性にも言及。さらに、人件費や整備コストも増加傾向。コロナ禍で免除されていた空港着陸料の復活なども新たな負担になりうるとした。

そのうえで、「景気の先行きが不透明ななか、増加分の経費が航空券に転嫁されると、旅行需要の回復・成長の足枷になりうる」との考えを示し、回復シナリオの見直しも暗示した。

今後の航空市場について説明するシリウムのチェ氏

今後の航空市場について説明するシリウムのチェ氏

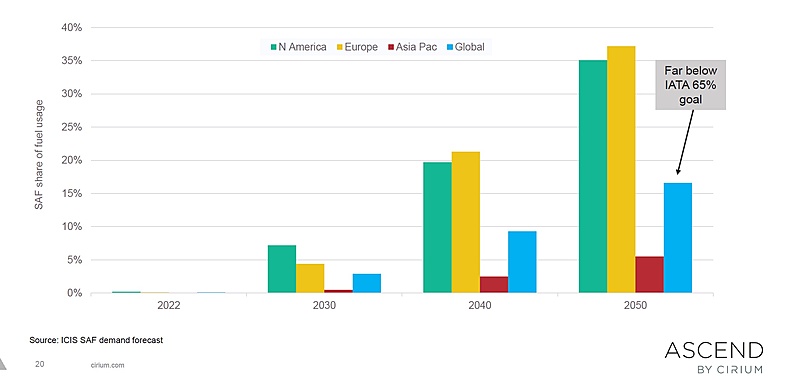

2030年までのSAFは燃料全体の3%と予測

このほか、チェ氏は、航空業界におけるサステナビリティへの取り組みについても説明。国際航空運送協会(IATA)と航空輸送行動グループ(ATTG)が2050年の実質CO2排出量ゼロを目指しているなかで、その対応として全体の65%を占める持続可能な航空燃料(SAF)の役割は大きいと強調した。

しかし、シリウムの関連会社ICIS(Independent Commodity Intelligence Services)は、2030年までのSAFの使用は燃料全体の3%にとどまると予測。主に北米と欧州が中心で、世界での中長期的な調達は「極めて不透明」と指摘した。

SAF供給予測(シリウム資料より)

SAF供給予測(シリウム資料より)