国学院大学・観光まちづくり学部教授の塩谷英生(しおや ひでお)です。

このコラムでは、基本となる観光統計の見方を解説しながら、旅行市場の変化やその要因についても考察してきました。2025年を振り返ってみると、前年から引き続きインバウンド市場の膨張が目立ちましたが、その圧力の中にあっても国民の旅行活動は根強くおこなわれてきたように思います。

2025年の旅行市場の局面

直近の「宿泊旅行統計」(観光庁)から、2025年1~9月まで合算した延べ宿泊者数は4.9億人泊となり、前年同期比では0.03%の微減となっています(ただし、この速報値は確報値に替わる段階で上方修正される可能性が高い点に留意下さい)。1~9月期の市場別にみた内訳は、日本人客が3.5億人泊で3.8%減、外国人客が1.3億人泊で11.7%増となっています。結果として外国人比率は27.1%と前年同期の24.2%からさらに上昇しました。都道府県別の外国人宿泊者比率は、東京55.9%、京都55.6%、大阪41.7%の順となっています。

四半期別に推移をみると、外国人宿泊者数は1~3月期が21.3%増、4-6月期が14.3%増、7~9月期が0.1%増と伸び率が鈍化する傾向がみられます。ただし、直近の10月の速報値では前年同月比8.5%増と再び増勢となりました。為替の変動も訪日市場に影響を与えており、ドル円レートは年初1月の157.9円から始まり、その後、円高方向に進み、9月まで145円前後で推移。それが10月になると151円と再び円安に振れています。日銀による利上げが近々で行われる公算もあり、その場合は再び円高方向に戻り、訪日市場の伸びを抑制するでしょう。

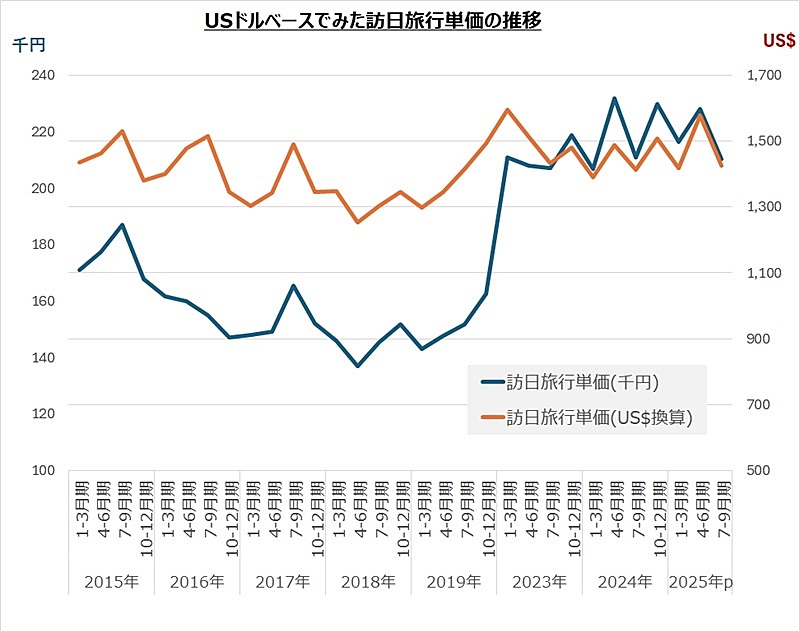

訪日旅行単価の停滞

訪日市場については、人数の伸びの鈍化よりも、旅行消費単価の停滞の方がより重要かもしれません。「インバウンド消費動向調査」による1~9月期の消費単価は21.8万円で、2024年同期の21.7万円に対して0.8%増となっています。同時期の国内宿泊旅行の単価を「旅行・観光消費動向調査」から計算すると、7万2048円で前年同期比6.6%増加しています。インバウンド客の旅行単価は、実質的にはマイナス基調と言えます。

その要因の一つは前述の為替レートの変動で、実はUSドル換算の訪日旅行単価は、この10年間でみると1400ドル前後にほとんど収まっています(図)。

USドルベースでみた訪日旅行単価の推移つまり、外国人が訪日旅行に使うお金、そのバジェット自体はほとんど変わっていないようです。その上で、アメリカをはじめ多くの国のインフレ率が日本よりも高く推移してきたことを勘案すると、訪日旅行は年々「安上がり」な旅行になっています。これはマーケットの裾野が広がった結果と考えられますが、一面では客層の質の低下が懸念される状況とも言えるでしょう。

USドルベースでみた訪日旅行単価の推移つまり、外国人が訪日旅行に使うお金、そのバジェット自体はほとんど変わっていないようです。その上で、アメリカをはじめ多くの国のインフレ率が日本よりも高く推移してきたことを勘案すると、訪日旅行は年々「安上がり」な旅行になっています。これはマーケットの裾野が広がった結果と考えられますが、一面では客層の質の低下が懸念される状況とも言えるでしょう。

一方、四半期別にみた日本人宿泊者数の減少率は改善方向にあります。1~3月期が4.6%減、4~6月期が4.2%減、7~9月期が2.7%減で、直近の10月の速報値では前年同月比1.5%減まで戻しています。「旅行・観光消費動向調査」でみても、宿泊旅行者数自体は7~9月期に5.4%増と堅調に推移しています。

中国市場縮小の影響はどの程度か

今後の旅行市場の動きを考える上で、中国政府による訪日旅行自粛の呼びかけの影響について考慮する必要があります。

2012年9月の尖閣諸島国有化の際にも、反日暴動や不買運動などがあり、訪日旅行も大幅に減少しました。前年同月比は10月34.3%減、11月43.6%減、12月34.3%減と影響が続き、翌2013年9月にようやくプラスとなっています。この9月までの1年間の減少率は23.6%でした。

仮に今回の自粛の影響が同程度の減少率を伴うと想定した場合、2024年11月から2025年10月までの中国人訪日客数が935.4万人ですから、2025年11月から翌2026年10月までの1年間に220.5万人が減少して714.9万人に減少することになります。

「インバウンド消費動向調査」の四半期単位の速報値を利用して、中国人の2025年1~9月期の消費単価を計算してみると、22.0万円となります。2024年11月から2025年10月までの訪日外客数が横ばいの935.4万であれば、消費額は2兆578億円ですが、220.5万人減少して714.9万人となった場合には1兆5727億円となり、1年間で減少する消費額は4851億円と試算されます。

ただし、尖閣国有化の年には香港市場が増加しましたが、現在は中国の影響力が強まっていることにより減少する可能性があります。もっとも、香港市場の訪日旅行消費額のシェア自体は低下傾向にあり、2019年の7.4%から2025年1~9月期には5.8%まで縮小しています。仮に中国と同じ減少率を当てはめた場合は2025年11月から翌2026年10月までの1年間に59.7万人、1316億円が減少しますが、その半分の減少率とすれば29.8万人、658億円の減少と試算されます。

中国人の訪日旅行は、コロナ禍からの回復が遅れていて、2025年に入ってようやく2019年並みの水準に戻して来ました。観光産業においては中国市場に依存しない時期が長く続き、この間に北米やアジア諸国などへの分散が進んでいます。数字を挙げれば、2019年の中国人の訪日旅行消費額のシェアは36.0%でしたが、2024年は21.2%に低下しています。2025年1~9月期は23.8%に拡大していますが、例年10~12月期は中国人旅行のシェアは低い傾向があり(2024年は18.7%)ます。これらを考慮し、2024年10月から25年9月のシェアを計算すると22.5%に留まると考えることもできます。

中国需要の減少は確かに痛手ですが、中国マーケットに特化していない事業者にとっては、他の国への代替によってある程度埋めることが可能だと思われます。また、高市政権が打ち出す経済対策やガソリン暫定税率の廃止などに加え、オーバーツーリズムの緩和効果等により、国内旅行市場の活性化が進むことにも期待したいところです。

塩谷英生(しおや ひでお)

専門は観光統計、経済効果、旅行市場、観光財源等。民間コンサルタントとして「訪日外国人消費動向調査(現インバウンド消費動向調査)」「沖縄県観光統計実態調査」「DBJ・JTBFアジア・欧米豪訪日外国人旅行者の意向調査」等の企画・実査に携わる。その後、2022年度から国学院大学 観光まちづくり学部へ。博士(観光科学)。