国学院大学・観光まちづくり学部教授の塩谷英生(しおや ひでお)です。

2月に入り、2025年の年間データも速報されています。今回は、世界の旅行市場から日本市場を俯瞰していきましょう。世界市場はコロナ前を上回る水準に回復し、とりわけアジア太平洋地域が成長をけん引しています。その中で日本は人数・消費額の両面で大きな寄与を示していますが、単価や国内市場には課題も残ります。本稿では、その構造を整理します。

2025年の国際観光市場、日本がアジアの成長をけん引

国際観光の動向を見る基本資料としては、国連世界観光機関(UNWTO/UNツーリズム)の「 World Tourism Barometer」があります。この資料では、4か月に一回、各国の直近データを収集して旅行者数や旅行収支の国別・地域ブロック別の動きを統計として取りまとめています。

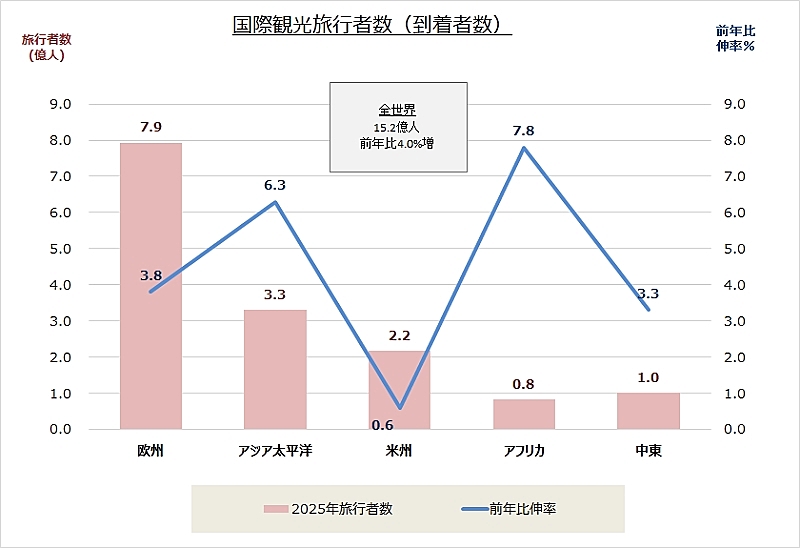

2026年1月版の資料によると、2025年の世界の観光客数(到着者数ベース)は、暫定値で15.23億人となり、2024年の14.65億人に対して4.0%増加しています。なお、コロナ禍前の2019年の数字は14.69億人で、すでに2024年にはこの水準に回復していました。

地域ブロック別の旅行者数は、欧州が最も多く3.8億人、次いでアジア太平洋地域が3.3億人、米州2.2億人、中東1.0億人、アフリカ0.8億人の順となっています。前年比の伸び率では、欧州が3.8%で世界平均を若干下回りましたが、アジア太平洋は6.3%増と世界平均を上回っています。米州は0.6%と横ばいとなっています。

日本政府観光局(JNTO)のデータでみた2025年の訪日外客数は4268万人で、前年比伸び率が15.8%と非常に高くなっています。訪日外客数のアジア太平洋地域の伸びに対する寄与度を計算すると1.8%で、寄与率は実に27.9%に上ります。つまり、訪日市場はアジア太平洋地域の国際観光市場をけん引する役割を果たしています。

資料:”World Tourism Barometer” UN Tourism(2026.01)

資料:”World Tourism Barometer” UN Tourism(2026.01)

もう一つ、重要な指標であるインバウンド客の消費額(旅行収支受取)について、「UN Tourism Data Dashboard」(2026年2月)から数字を確認すると、2025年は全世界で1兆8440億米ドルと(約286兆円)となり、前年比6.0%増となっています。旅行消費単価は1211米ドル(約19万)で、こちらは2.0%増です。

アジア太平洋地域をみると、旅行消費額は4695億米ドル(約73兆円)で前年比10.7%増、旅行単価は1420米ドル(約22万円)で前年比4.2%と、いずれも世界平均を上回る伸びを示しています。

さて、訪日旅行消費額は2025年の速報値が9兆4559億円(632億USドル)と公表されました。これは円ベースで前年比16.4%増、米ドルベースで17.8%増という大きな伸びとなっています。アジア太平洋地域の伸びに対する寄与度は2.3%、寄与率は21.0%と計算されます。ただし、人数の寄与率は27.9%でしたから、消費額の貢献度のほうがやや低めです。

つまり、日本は「量」の面では地域の成長を強く押し上げていますが、「質(消費)」の面ではまだ改善余地が残されているとも読み取れます。

前回のコラムでも触れたように、訪日旅行の消費単価は中期的に1400米ドル前後の幅で伸び悩んで来ました。しかし、2025年は1480米ドル(約23万円)と1.8%の微増となり、これはアジア太平洋地域の平均1420米ドル(約22万円)をやや上回る水準となっています。

単価は持ち直しの兆しを見せていますが、本格的な上昇トレンドに転じたとまでは言えない状況です。

根強い訪日旅行人気

訪日旅行の人気度をみる調査として、「DBJ・JTBF アジア・欧米豪訪日外国人旅行者の意向調査」があります。この調査は訪日旅行の主要12か国で行われるインターネット調査で、「インバウンド消費動向調査」が訪日した旅行客への調査であるのに対し、こちらは今後の訪日旅行への意欲や志向などを発地国で聞く調査です。

この調査の冒頭では、「次に海外旅行したい国・地域」を聞いています(5か国まで回答可能)。2025年7月に実施した調査では、日本は回答率54%で第1位となりました。2位の韓国が29%、3位のニュージーランドが26%ですから、日本は非常に強い競争力を持っていることがわかります。しかも、日本は2019年の調査開始以降、ずっと1位を継続しています。

この質問は、訪日意欲のある人をスクリーニングする前段階での設問なので、訪日に関する調査という意図は伏せられています。また、インターネット調査パネルにも訪日意欲と関係するような偏りは無いものと認識しています。つまり、日本人気は本物で、それはコロナ禍をはさんでも継続しています。

この調査は、地方訪問意向や消費志向など多岐にわたる質問をおこなっており、訪日旅行マーケットを構造的に理解する上では参考になることが多いものです。私も立ち上げに関わった調査ですので、折を見て触れていければと思います。

2025年終盤の旅行市場

訪日旅行消費額は9兆円を超えましたが、日本円ベースの訪日消費単価は22.2万円で、前年比0.5%増とほぼ横ばいです。これは、つまり訪日外客数が大きく伸びた結果であり、前述の通り2025年の訪日外客数は4268万人と、前年から581万人を積み上げて15.8%増と増勢を維持しました。

懸念されていた11月の中国の日本への渡航自粛の影響はどうだったのでしょうか。11~12月の訪日外客数を見ると、中国の前年同期比伸び率は22.4%減でした。また、香港は2.7%減と微減です。そして中国以外の国の11~12月期の伸び率は13.0%となり、これは1~10月期の伸び率12.2%を上回っています。韓国、台湾、米国などが寄与したほか、分母は小さいですがロシア、イタリア、中東地域などで40%を超える伸び率となっています。結果的に中国市場の縮小を他国が埋めることで、11~12月期は全体で6.9%の伸び率を確保しました。訪日市場のポートフォリオの多様化が進んだことが功を奏したといえるでしょう。

なお、1月の中国は60.7%減で、全体でも4.9%減となりました。春節の影響を受ける東南アジア諸国の伸び率も全般に低いことから、2025年の春節が1月に掛かっていたことの反動減も大きいと考えられます。2月以降の数字を引き続き注視すべきです。

最後に、直近の「宿泊旅行統計」(観光庁)から、2025年終盤の外国人・日本人別の延べ宿泊者数を確認しておきましょう。10・11月は2次速報値、12月は1次速報値で全国の数字だけが速報されています。ただし、速報値が確報値に替わるタイミングで上方修正されることが多い点に留意が必要です。

さて、10~12月の延べ宿泊者数は1億6802万人泊で3.2%減となっています。内訳をみると、外国人が1.9%減、日本人が3.7%減となりました。特に日本人については、素直に読めば低調と言わざるを得ません。

宿泊単価の上昇が影響し、泊数の短期化の進展や、民泊利用などにホテル・旅館需要が流れている可能性があるでしょう。旅行需要には経済的要因が大きく反映されることから、日本人の手取りが増えるような経済政策が着実に進められることを期待しています。追い風が続く国際市場ですが、ボラティリティが大きいことからも、国内の活力が旅行市場に向けられるかどうかが、スムーズに次の成長段階へ移行できるかの重要なポイントになるでしょう。

※ドル円換算は1ドル155円でトラベルボイス編集部が算出

塩谷英生(しおや ひでお)

専門は観光統計、経済効果、旅行市場、観光財源等。民間コンサルタントとして「訪日外国人消費動向調査(現インバウンド消費動向調査)」「沖縄県観光統計実態調査」「DBJ・JTBFアジア・欧米豪訪日外国人旅行者の意向調査」等の企画・実査に携わる。その後、2022年度から国学院大学 観光まちづくり学部へ。博士(観光科学)。