米観光産業ニュース「スキフト(Skift)」のリサーチ部門「Skift Advisory」のディレクター、ミシェル・グンデン氏(写真)は、消費者調査や旅行パフォーマンス指標をもとにした分析を発表した。この発表は国際カンファレンス「スキフト・アジア・フォーラム2026」でおこなわれ、世界の旅行市場におけるアジアの存在感が急速に高まっている現状を示した。

米国とイスラエルによるイラン攻撃に伴う中東情勢の緊張が、航空流通や旅行事業者のオペレーションに大きな混乱をもたらした一方で、その危機が「旅行市場の重心が、すでにアジアへ移行していたという構造変化を浮き彫りにした」と指摘した。

この数週間、旅行業界は厳しい対応を迫られた。中東で乗り継ぎ中の旅行者が足止めされ、航空便のルート変更や欠航が相次ぎ、代替便の運賃が当初価格の10倍に達するケースもあった。グンデン氏は、旅行事業者の間で深夜の電話対応やWhatsAppでの連絡が途切れず続いた状況を振り返り、今回の混乱が現場に与えたインパクトの大きさを説明した。

同氏が示したデータでは、東南アジアの旅行事業者の70%が、今回の紛争によって直接的な影響を受けた。「通常通りの事業運営だった」と回答した事業者は5%にとどまった。また、湾岸地域発の航空運賃は10倍から20倍に高騰し、コストは60%上昇、影響はアジアの広い範囲に及んだ。

危機が可視化した市場構造の変化

グンデン氏は、この危機を単なる一時的な外部ショックとしてではなく、市場構造の変化を可視化する出来事として位置づけた。今回の混乱が明らかにしたのは、旅行需要が中東から安全な旅行先へ一時的に移ったということだけではない。むしろ、危機以前から世界の旅行需要の重心がアジアへ向かっていたことを、データが示していると説明した。

同社では、35市場・5万人を対象にした消費者調査を行い、旅行者の行動、旅行動機、休暇中に求める活動や体験を分析している。その中で、「次の休暇でどの目的地へ旅行したいか」と尋ねたところ、日本、タイ、韓国、シンガポールが人気旅行先のトップ10に入ったという。アジア各国への旅行意向は8%から18%の範囲で確認された。

さらに、アジア域内旅行に目を向けると、この傾向は一段と明確になる。グンデン氏は、中国を代理指標として域内需要を見た場合、中国人旅行者では47%、インドネシア人旅行者では44%がアジア域内への旅行意向を示したと説明した。そのうえで、同氏は「このデータが示しているのは、アジアへの需要が実在し、しかも高い水準にあるということだ」と述べた。

この需要拡大は、同社のスキフト・トラベル・ヘルス・インデックスでも裏付けられているという。同指標は、ホテル、航空、短期宿泊レンタル(STR:Short Term Rental)など複数分野の旅行パフォーマンスを月次で追跡するリアルタイム指標。2026年2月時点のデータでは、欧州は前年水準に対して横ばいだった一方、アジア太平洋地域は成長しており、北米は前年を6%下回った。

グンデン氏は、北米が他地域を継続的に下回る状況は、これまでにない持続的な傾向だと指摘した。ホテル指標でも同様の傾向が見られ、アジアのホテル需要は着実に成長する一方、米国は下振れしているという。米国のインバウンド旅行は2025年に約4%減少し、9カ月連続で落ち込んだとも説明した。

アジア成長の要因、若年層・価格競争力・OTA基盤・体験価値

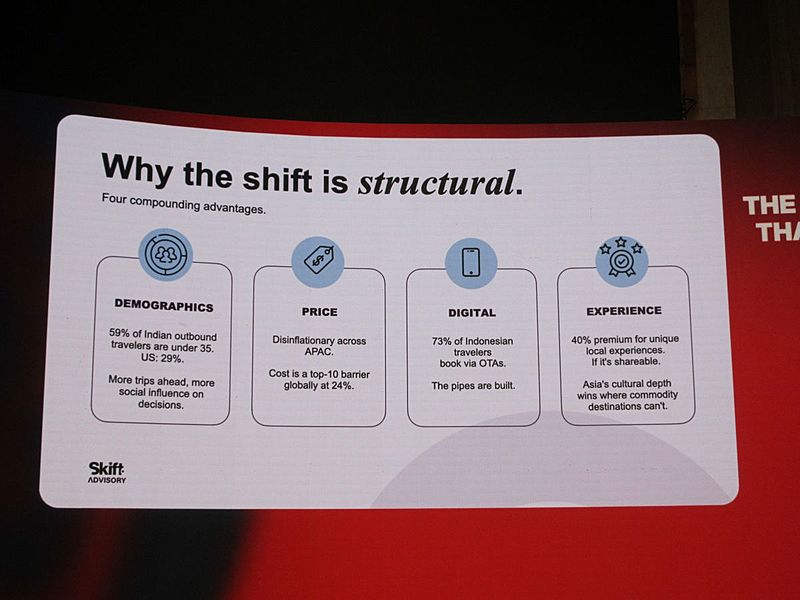

グンデン氏は、アジア旅行市場の成長を一過性の現象ではなく、持続性のある成長モデルとして捉えるべきだとした。その背景には、人口構成、価格、デジタルインフラ、体験価値という4つの要因があると説明した。

第1の要因は、「旅行者の若さ」だ。アジアの主要送客市場では、若年層の比率が高い。インドの海外旅行者の59%は35歳未満であり、中国でも若い世代が大きな比重を占める。一方、米国では35歳未満の比率は29%にとどまる。インドネシアでも若年層の比率は30%に達しており、アジア域内の旅行需要を支える人口構成が明確になっている。

グンデン氏は、若年層が多いことの意味について、「それは将来にわたって、さらに多くの旅行が控えているということを意味する」と説明した。若い旅行者は、今後の人生における旅行機会が多く、旅行市場に長期的な需要をもたらす存在だ。加えて、デジタルネイティブとしてオンライン予約への親和性が高く、旅行に関する情報源や選択肢も多い。

第2の要因は、「価格競争力」。アジアでは消費者物価が横ばい、または低下している市場があり、中国やタイではディスインフレの領域にあるという。同社調査では、旅行費用の高さが旅行障壁の上位に挙がっており、旅行者が費用対効果を重視する局面で、アジアは優位性を持つと分析した。

同氏は、旅行者にとって「価値」や「コストパフォーマンス」が重要性を増している現在、アジアそのものが価値ある選択肢になっていると説明した。欧米市場で旅行予算が引き締められる中、アジアは旅行者にとって、価格面での代替優位性を持つ目的地群として存在感を高めている。

調査結果が示す最新トレンドの分析

調査結果が示す最新トレンドの分析

第3の要因は、「デジタルインフラ」である。グンデン氏は、アジアはすでにデジタルキャンペーンやオンライン流通に適した環境が整っていると指摘した。インドネシア人旅行者の73%はOTA経由での予約を好み、インドでも57%がOTAを選好しているという。アジアの旅行流通は、すでに主要OTAであるトラベロカ(Traveloka)、アゴダ(Agoda)、トリップドットコム(Trip.com)などのプラットフォームを前提に構築されている。

重要なのは、単にOTA上に商品を掲載することではない。グンデン氏は、旅行事業者にとって、これらのプラットフォームをどのように活用し、消費者の言語に合わせてメッセージや画像を調整するかが問われていると説明した。アジア市場では、流通基盤がすでに存在しているからこそ、各市場の利用者に合わせた訴求設計が競争力を左右する段階に入っている。

第4の要因は、「体験価値」である。グンデン氏はこれを「エクスペリエンス・プレミアム」と表現した。同社データでは、旅行者が通常の観光ではなく、その地域ならではのユニークなローカル体験に対して追加料金を支払う意思を持っていることが示されたという。

ただし、同氏は、こうした体験は「共有可能」であることも重要だと指摘した。旅行者がSNSなどで発信したくなる体験、他者と共有したくなる体験であることが、現在の旅行消費において価値を高める要素になっている。

スキフトの指標でも、旅行者がより高い価値を見いだしている領域として、パーソナライゼーション、文化的な体験、コンサートやフェスティバル、文化イベントなどのライブツーリズムが挙がっているという。グンデン氏は、アジアの強みについて、各目的地が持つ文化的価値は他地域と単純に比較できないものであり、需要が向かう先に必要とされる「文化的な贈り物」を備えていると説明した。

地政学リスク下でも強い域内需要、安全性が新たな旅行価値に

グンデン氏は、旅行者の障壁に関する調査結果も紹介した。調査では、個人の安全に対する懸念が約10%で示され、政治的不安定も旅行障壁として挙がった。これらの障壁は、年齢が上がるほど強まる傾向があるという。

特に高齢層では、安全性や政治的不安定への懸念が38%に達する一方、若年層では21%にとどまった。グンデン氏は、若い旅行者ほど、政治的リスクや安全性への懸念に対して比較的影響を受けにくい傾向があると説明した。

また、中国人旅行者を代理指標として見た場合、アジア域内の旅行需要は、近隣地域で地政学的な混乱が発生しても、比較的強い回復力を持つと分析した。グンデン氏は、アジア域内の需要フローは、隣接地域で危機が起きた場合でも、地政学的な混乱に対してより強靭であると説明した。

そのうえで同氏は、安全性を新たな旅行価値として位置づけた。旅行者が旅行先を選ぶ際、価格やアクセス、コンテンツだけでなく、安全であることがより重要な要素になっている。グンデン氏は、「安全性は新たなプレミアムであり、アジアはそれを備えている」と述べ、地政学リスクが高まる中で、アジアの相対的な優位性が高まっているとの見方を示した。

同時に、グンデン氏は湾岸地域の航空ハブについても触れた。ドバイ、ドーハ、アブダビなどの湾岸ハブは、1991年の湾岸戦争、2008年の危機、新型コロナ禍を乗り越え、そのたびに強さを取り戻してきたという。

同氏は、その理由を地理的条件に求めた。ドバイ、ドーハ、アブダビは、アフリカ、欧州、アジアという3大陸と主要なタイムゾーンが交差する地点に位置している。この地理的な強みは変わらず、いかなる危機もその物理的な優位性を奪うことはできないと説明した。

そのため、航空路線が再開すれば、交通量は戻り、長距離旅行のパターンも再び動き出すとした。一方で、危機以前のデータは、湾岸市場の強さも示しているという。特に、体験価値への支出意欲という点では、湾岸地域は最も高い市場であると説明した。

グンデン氏は、APAC地域の観光地や旅行事業者にとって、湾岸市場は利益率を高める「マージンエンジン」であると表現した。現在の不安定な環境下においても、この送客市場を守り、関係を深めることは、商業上の優先課題になると指摘した。

アジアは「代替先」ではない

グンデン氏は、今回の危機が明らかにしたこととして、短期的にはアジア域内旅行への需要シフトが起きていると説明した。同社データでは、旅行事業者の64%が、短期的な旅行需要はアジア域内の目的地に流れると見込んでいるという。これは、危機時における合理的な短期行動であるとした。

一方で、危機が収束すれば長距離旅行需要は再開し、従来の旅行パターンも戻ると見ている。ただし、グンデン氏は、戻らないものもあると指摘した。それは、アジアを「予備の旅行先」や「代替目的地」とみなす古い前提である。

同氏は、危機が起きる前のデータが、すでにアジア需要の高まりを示していたと説明。今回の混乱は、その動きを新たに生み出したのではなく、すでに進行していた変化を、注意を払っていなかった人々にも見える形にしただけだという。

そして、旅行市場の重心がどこへ向かっているのかについて、データはすでに明確に示していると総括した。今後、アジアの観光地や旅行事業者に問われるのは、この構造変化をどのように事業戦略に反映するかである。若年層を中心とした旅行需要を取り込み、OTAを含むデジタル流通を高度に活用し、文化やライブツーリズムなどの体験価値を可視化できるかどうかが、競争力を左右することになる。

取材・文:鶴本浩司