このコラムでは、通常、世界大手ホテル5社(マリオット、ヒルトン、IHG、アコー、ハイアット)の決算を定点観測しています。第1四半期(1Q:2026年1~3月期)は、ヨーロッパ上場のアコーが米国上場各社と比較できる四半期決算・利益指標とは形式が異なります。過去、こうしたケースでは残る4社だけで分析することもありましたが、今回はあえて、世界最大級のフランチャイザーである「ウィンダム・ホテルズ&リゾーツ」を参考として加えてみたいと思います。

なぜウィンダムなのか。それは、ハイアットやマリオットなどが高価格帯(ラグジュアリー)に強みを持つのに対し、ウィンダムはエコノミーやミッドスケールといったマス市場を主戦場としているからです。「デイズ・イン」や「ラマダ」などを展開するホテルフランチャイズ企業で、世界100カ国以上に約9300軒のホテルを擁しています。彼らの数値を並べることで、コロナ禍からの回復が一巡した現在、業界全体で進む「二極化」のリアルな姿が浮き彫りになるというわけです。

セグメント別の明暗と「C字型」回復論

さて、2026年第1四半期の総括から入りましょう。中東における地政学リスクという共通の逆風が吹く中でありながら、各社ともに事前の予想を上回る力強いスタートを切りました。

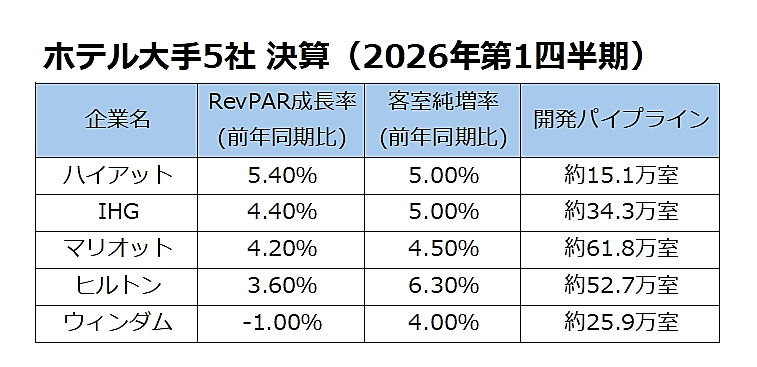

表を見ていただくと一目瞭然ですが、RevPAR(販売可能な客室当たりの売上高)の伸びは明暗が分かれています。

(注)為替変動の影響を除いたグローバル数値。ハイアットの客室純増率は直近12カ月ベース。RevPARの伸びが大きい順。各社決算リリースより筆者作成

(注)為替変動の影響を除いたグローバル数値。ハイアットの客室純増率は直近12カ月ベース。RevPARの伸びが大きい順。各社決算リリースより筆者作成

最も高い成長率を記録したのは、前年同期比5.4%増のハイアットです。ラグジュアリー層とオールインクルーシブ旅行への底堅い需要が成長を強力に牽引しました。

次いで、IHGが4.4%増、平均客室単価(ADR)と稼働率がともに上昇したマリオットが4.2%増と続いています。IHGは、グループ需要(7%増)とビジネス需要(6%増)がレジャー需要(1%増)を大きく上回る伸びを示し、法人の動きが活発化していることを裏付けました。ヒルトンも法人、MICEなどのグループ需要に支えられ、3.6%増と堅調に着地しています。

総じて、ラグジュアリー層のレジャー需要や、企業や団体のグループ・ビジネス需要に強みを持つ企業が、力強い伸びを示していることが分かります。

一方で、ウィンダムのグローバルRevPARはマイナス1.0%となりました。数字だけ見ると出遅れているように感じられるかもしれませんが、決してネガティブな結果ではありません。同社の主戦場である米国市場のエコノミー・ミッドスケール(低〜中価格帯)セグメントは、コロナ禍からの復旧需要が一巡し正常化の過程にあります。そのなかで、足元の米国RevPARは前年同期比で横ばい(0%)となりました。これは「2〜3%減」という事前の想定を250ベーシスポイントも上回るペースでの回復です。

この動きについて、興味深い見解を示したのがヒルトンのクリス・ナセッタCEOです。同氏は決算発表の場で、米国の低〜中価格帯のRevPARが改善し、すべてのカテゴリに恩恵が行き渡り、最終的に富裕層向けのラグジュアリー帯へと収束していく「C字型の経済(C-shaped economy)」に向かっていると指摘しています。米国における大規模なインフラ投資や、AIデータセンター等への民間投資がブルーカラーや中間層の所得を押し上げ、これが宿泊需要のすそ野を広げているという分析です。ウィンダムの想定以上の回復も、まさにこの恩恵を受けていると言えるでしょう。

柔軟な拡大戦略:ニッチへの布石と白熱する「コンバージョン」

続いて、ホテルの供給計画(パイプライン)とブランド展開の動きを見てみましょう。ここでいうパイプラインとは、すでに開業しているホテルではなく、契約済み、開発承認済み、建設中、またはブランド転換を予定している将来のホテル客室を指します。

今期は各社が記録的な開発パイプラインを更新しています。マリオットは約61万8000室(4107軒)、ヒルトンは約52万7000室と過去最高を記録。またヒルトンは、現在世界中で建設中のホテル客室の「約20%(5室に1室)」を自社ブランドが占めるという圧倒的シェアを誇ります。IHGも1Q中に82軒を開業し、グローバルでのホテル数が7000軒を突破するマイルストーンを達成しました。

こうした規模の拡大と同時に、各社は高単価・ニッチ市場への布石も怠りません。マリオットは「ラグジュアリー・ウェルネス」に特化したブランドとして、新たにイタリア発の高級ウェルネスリゾートブランド「Lefay」とジョイントベンチャーを設立する計画を発表しました。また、北米で開催される「FIFAワールドカップ2026」のオフィシャル・ホテル・サポーターに就任し、約2億8300万人に達したロイヤルティプログラム「マリオット・ボンヴォイ」会員への体験価値向上を狙っています。

しかし、現在の供給網拡大の「最大の原動力」となっているのは、他社ブランドや独立系ホテルを自陣営に引き込む「コンバージョン(ブランド転換)」の激化です。

IHGは、第1四半期の新規契約数の53%、新規開業の35%をコンバージョンが占めました。特にミッドスケールのコンバージョン向けブランド「ガーナー」が急拡大しています。マリオットも同様に、新規契約の35%以上、新規開業の40%以上がコンバージョン案件です。

さらにヒルトンは、新たなコンバージョン向けブランド「セレクト by ヒルトン」を立ち上げ、第一弾として独立系ライフスタイルブランドの「ヨーテル」をシステムに迎え入れました。顧客の支持は高いものの、グローバルなスケールメリットを持たないニッチなブランドを、自社の巨大なエコシステムに取り込む戦略です。新規開発には時間と資材コストがかかる中、多様なオーナーの要望に柔軟に応えられるコンバージョン・ブランドのラインナップ拡充が、各社の成長スピードを左右するカギとなっています。

成長を加速させる「AIの実装」と、その「実利」

また、今回の決算報告で注目されるのが、「AIテクノロジーの本格的な実装」と、それがもたらす「実利」について各社が強いトーンでアピールし始めた点です。

これまでもAIとホテルの関係については触れてきましたが、もはや「トレンド」や「実験」の段階を過ぎ、明確な投資利益率(ROI)を生む強力なツールとして機能し始めています。

その好例がウィンダムです。同社はすでに1100軒以上のホテルに「ウィンダム・コネクト・プラス」というAI音声エージェントを導入しています。このAIがフロントでの電話応対を無人化し、予約の取りこぼしを防ぐことで、直接予約(ダイレクトブッキング)の割合を約300ベーシスポイント押し上げました。オーナーの人件費を削減するだけでなく、顧客満足度を400ベーシスポイントも向上させています。

さらに、同社はアーリーチェックインやレイトチェックアウト、ペット料金などをAIが自律的に顧客へ提案するシステムも導入しており、これにより全体で数百万ドルの追加収益(アップセル)を生み出しています。エコノミーホテルであっても年間10万ドル以上の追加利益をもたらすという数字は、注目に値します。加えて、オープンAIのチャットGPTやアンスロピックのクロードといった主要な生成AIプラットフォーム内から直接ホテルを検索・予約できるアプリ展開も推進しています。

ヒルトンも負けていません。公式サイトでベータ版として導入された生成AIコンシェルジュ「ヒルトンAIプランナー」は、顧客が旅行先やホテルを対話形式で検索・計画できるツールです。単なる業務の効率化にとどまらず、顧客が旅行を「夢見て、探し、計画する」という滞在前の体験そのものをパーソナライズし、直販チャネルへスムーズに誘導するエコシステムを構築しています。

ホテルオーナー(フランチャイジー)から見れば、大手ブランドに加盟する最大の理由は「収益力の向上」です。AI投資によって人件費を削減し、同時に利益率の高い直接予約やアップセルを増やす。この具体的な「実利」の提供こそが、強力なフランチャイズ営業の武器となり、先述した過去最高のパイプライン獲得やコンバージョン競争での勝利に直結すると言えます。

地政学リスクを織り込みつつも、通期業績に自信

全体として好調な第1四半期でしたが、各社共通の懸念材料として挙げられていたのが「中東における地政学リスク」です。

ハイアットは中東情勢がグローバルのRevPAR成長率を約50ベーシスポイント押し下げたと報告し、IHGも中東内の各地域の3月のRevPARが26%減少、4月には50%近く減少する見込みだとしています。ヒルトンは中東・アフリカ地域の通期RevPARが10%台半ばから後半の減少になると見込んでおり、マリオットも同地域での旅行の混乱が年末まで続くと想定しています。

しかし、こうした逆風を織り込んだ上でも、各社は2026年通期のガイダンス(業績見通し)に対して非常に強い自信を示しています。ヒルトンは通期のグローバルRevPAR成長率を2.0%〜3.0%増に上方修正し、ハイアットは2.0%〜4.0%増、マリオットも2.0%〜3.0%増を見込んでいます。なお、ハイアットでは今期、2004年からエグゼクティブ・チェアマンを務めたトーマス・J・プリツカー氏が退任し、マーク・S・ホプラメジアンCEOが新たに会長兼CEOに就任しました。新体制のもとで、さらなる成長をどう描くのかも注目されます。

特定の地域やセグメントに過度に依存せず、世界中に分散されたポートフォリオを持つ巨大チェーンの強みが、ここでも発揮されています。ニッチな高価格帯市場を深掘りする一方で、マス市場でのシェア拡大も同時進行させる。そして、コンバージョン戦略とAIをはじめとするテクノロジー投資を駆使して柔軟にパイプラインを拡大し続ける。

外資系ホテル大手の競争軸は、すでに次の局面に入っているのかもしれません。

山川清弘(やまかわ きよひろ)

東洋経済新報社編集委員。早稲田大学政治経済学部卒業。東洋経済で記者としてエンタテインメント、放送、銀行、旅行・ホテルなどを担当。「会社四季報」副編集長などを経て、現在は「株式ウイークリー」編集長。著書に「教養としての三菱・三井・住友」(飛鳥新社)、「ホテル御三家」(幻冬舎新書)など。