国学院大学・観光まちづくり学部教授の塩谷英生(しおや ひでお)です。

今回は、国際情勢の不確実性が高まるなか、インバウンド市場の変動リスクと観光産業の持続性について、データと政策の視点から、その実態と課題を考察します。

最近のコラムでは、2025年11月に発出した中国の訪日渡航自粛の影響は限定的ではないかという見解を述べてきました。実際、今年2月までの中国市場は54.1%減と半減していますが、訪日外客数全体では0.3%増と堅調に推移しました。ところが、今度は2月末日に米国とイスラエルによるイラン攻撃があり、国際旅行市場を覆う不確実な要素がいかに多いかについて改めて考えさせられます。パンデミック、災害や事故、経済危機、為替変動、国際関係の悪化、国際紛争など、影響度の差はあれ、予測不能な難題が高い頻度で発生しています。

イラン戦争は4月7日から2週間の停戦期間に入り、米軍によるホルムズ海峡の逆封鎖が続いています。この原稿を書いている4月22日の時点では停戦が延長され、この1週間は原油価格も落ち着き、米国株式市場の上昇もみられました。それでもなお、予断を許さない状況で、仮にこの戦争が長引くと、我が国でも訪日市場を中心に大きな影響が生じるでしょう。

時系列でみた戦争の影響

その影響には時系列的に幾つかの段階があり、直ちに影響が顕れたのは中東への航空便の減便です。ただし、中東地域からの訪日客数は拡大傾向とはいえ、その規模は小さいものです。また欧州からの中東経由便については、欧州直行便への切り替えである程度影響を緩和できるでしょう。実際、3月の訪日外客数は、中国の低迷にも関わらず3.5%増で、中東こそ31%減でしたが、欧州については英国、ドイツなどが2割超の伸びとなるなど好調でした。今年のイースターが4月初めにあり、学校休暇が3月に始まっている点を割り引く必要はありますが、いずれにせよ、この時点までのイラン戦争の影響は軽微でした。

影響の次の段階は、原油高による航空運賃の上昇による国際旅行市場の縮小です。

すでに、直行便の増加などで運賃の上昇が指摘されていますが、国内航空会社についても6月から燃油サーチャージなど本格的に上昇します。ここで直近の国際旅行市場の状況を判断する参考資料として、全世界の商用航空便数のビッグデータの一つである「Number of commercial flights tracked(2026 Flightradar24 AB)」を見てみます。移動平均の日別データを用いて計算すると、イラン戦争勃発前後の世界の商用航空便数は、2月平均が前年比2.9%増、3月平均が2.5%増、4月21日までの平均がマイナス1.0%となっていて、下降傾向がやや強まっているようにみえます。

さらに影響の次の段階として、戦争が長引くことにより世界各国でインフレとGDPの縮小が同時に進行する可能性があります(いわゆるスタグフレーション)。これは回復に時間を要する経済危機のステージへの移行であり、中東への依存度がとりわけ高いアジア諸国でリスクが大きく、そうなれば訪日市場にも大きな影響が顕れるでしょう。

観光立国推進基本計画にみる市場別目標と課題

こうした懸念がまったくの杞憂に終わることを願いますが、仮に訪日市場の縮小が深刻化した場合には、やはり国内旅行市場を活性化することで観光産業を底支えすることが重要となるでしょう。幸い、我が国の石油備蓄量が年明けまで余裕がある上に、米国など調達先の多様化、石炭火力や原発の活用などの余地も残っています。

したがって、年内の国内景気はある程度、底堅く推移することが期待できます。下半期に訪日市場が縮小しても、海外旅行の国内への振り替え需要もあり、国内旅行が当面の間は観光産業を支え得ると考えられます。そのため、コロナ期に旅行市場を支えた「全国旅行支援」のような国内旅行振興策を、非常時に備えてあらかじめ準備しておく必要があるように思います。

そうした観点で4月からスタートした新たな「観光立国推進基本計画」をみると、2030年の国内旅行消費額の目標値は30兆円とされています。これは2025年の速報値26.8兆円に対して5年間で12%増、年率では2.3%程度の伸び率となっています。この目標値には宿泊費など旅行価格の上昇の想定がされていないため、実質評価では横ばいに近いイメージになるでしょう。

これに対して、訪日外国人消費額の目標値は2030年に15兆円と、5年間で1.57倍、年率で10%弱と、明確に高い伸びが期待されています。これは平時であってもかなり高い目標に見えますし、仮に5年後に達成したとしても、そこに至るまでに前述した災害や経済危機などが、相当の確立で発生するでしょう。したがって、5年後の目標値は潜在的な成長率として設定するとしても、旅行市場・観光産業の実績予測としては、5年間の合計値や移動平均(年毎の変動をならして中長期の傾向を把握する指標)のような尺度が必要と考えられます。

訪日市場における潜在能力と実績値との乖離

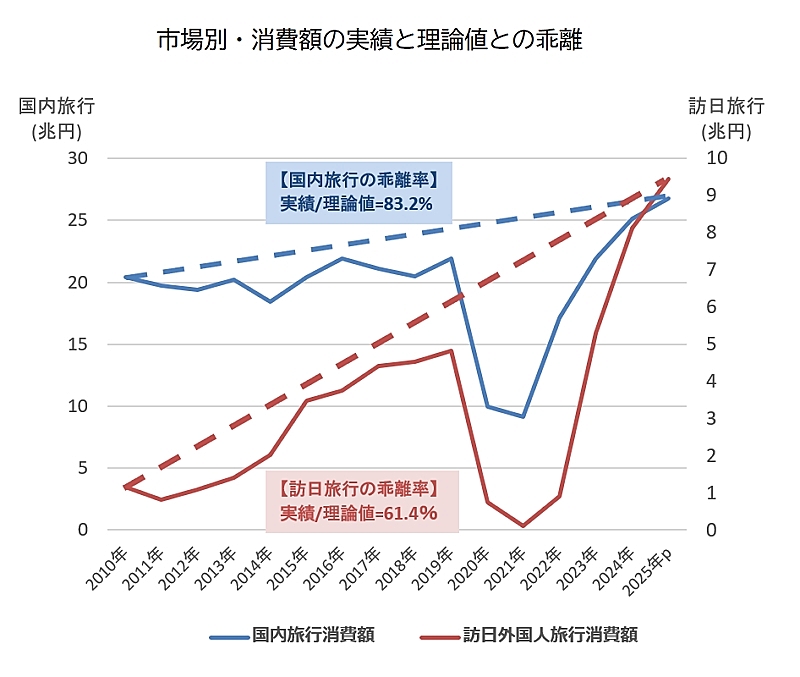

参考までに、2010年から2025年までの国内旅行と訪日旅行の消費額について、その実績値を実線で、2010年値と2025年値を点線で結んだ折れ線グラフをご覧ください。

2010年は東日本大震災の前年で、リーマンショックから回復し、国内旅行市場も訪日市場も円高傾向を除けば比較的健全な年でした。また、2025年はコロナ禍を抜けて、旅行市場は好調を維持した年です。仮にこの両年を旅行市場の潜在的能力が十分発揮された年と考えた場合、両年を結ぶ点線上が災害や経済危機等の影響が少ない場合の理論値(潜在的な市場規模)であり、目標値としての性格を持つ数値と考えられます。

つまり、この点線は外部要因による落ち込みがなかった場合に本来達成し得た市場規模を示しており、旅行市場の潜在的な成長力を表す目安になるということです。

「旅行・観光消費動向調査」「訪日外国人消費動向調査」を元に著者作成 ※実線が実績値、点線が理論値その上で、この期間の理論値に対する実績を計算すると、国内旅行は83.2%となり、16.8%が何らかの市場の障害によって失われていると解釈されます。これに対して、訪日旅行は61.4%に留まり、実に38.6%が失われていることになります。かなり簡略化した試算ではありますが、この実績値と理論値の乖離が市場環境の良い訪日市場だけを前提に経営を行うことのリスクを示すものと言えます。

「旅行・観光消費動向調査」「訪日外国人消費動向調査」を元に著者作成 ※実線が実績値、点線が理論値その上で、この期間の理論値に対する実績を計算すると、国内旅行は83.2%となり、16.8%が何らかの市場の障害によって失われていると解釈されます。これに対して、訪日旅行は61.4%に留まり、実に38.6%が失われていることになります。かなり簡略化した試算ではありますが、この実績値と理論値の乖離が市場環境の良い訪日市場だけを前提に経営を行うことのリスクを示すものと言えます。

とはいえ、この期間の訪日旅行市場の伸びは年率8.8%と、国内旅行の1.1%を大きく上回っており、この成長力を観光産業が取り込むこと自体は重要です。

国が基本計画において観光産業の成長性を重視するのであれば、政策として訪日市場の変動リスクを緩和する取り組みが必要となるでしょう。旅行市場には、そもそもリスクがあることを認識した上で、紛争や災害、疫病などリスクのタイプ別に、観光産業の安定性を維持するための処方箋を予め準備し、必要な時に実行に移せる体制作りが大切です。

成長市場でありながら変動リスクが大きい訪日市場については、機動的な国内旅行振興策との組み合わせで観光産業の安定を図る考え方が重要と考えます。そして、こうした施策を展開する上では、国民や地域住民の納得性を高めることが不可欠です。観光による経済波及効果の向上、国民の旅行しやすさの向上、観光資源の保全といった視点からみて、持続可能な政策体系の構築が望まれます。

塩谷英生(しおや ひでお)

専門は観光統計、経済効果、旅行市場、観光財源等。民間コンサルタントとして「訪日外国人消費動向調査(現インバウンド消費動向調査)」「沖縄県観光統計実態調査」「DBJ・JTBFアジア・欧米豪訪日外国人旅行者の意向調査」等の企画・実査に携わる。その後、2022年度から国学院大学 観光まちづくり学部へ。博士(観光科学)。