こんにちは。観光政策研究者の山田雄一です。

この仕事をしていると、「インバウンド、インバウンドと言っているけど、すぐにしぼむのではないか?」という質問を受けることがよくあります。本日は、このテーマにフォーカスして考えてみたいと思います。

「インバウンド」はバブルか

バブル期を知っている人からすると、現在のインバウンドの状況は、いろいろ重なる部分があり、いつかは「消えて」しまうと思っているのだと思います。

そもそも、将来予測ほどアテにならないものは無いのですが、ホスピタリティ産業は装置産業の側面が強いので、市場動向は事業リスクの一つとして抑えておく必要があります。

では、市場はどうなるのか?ですが、観光需要は経済要因によって決まりますので、現在のインバウンド市場を支えている東アジアの需要は、東アジア諸国の経済成長が背景にあります。

つまり、インバウンド市場がバブルなのかファンダメンタルなのかという問いは、東アジア経済がバブルなのかファンダメンタルなのかという問いと同じになります。

そして、このバブルとかファンダメンタルというものは、崩壊するとバブルであって、崩壊しなければファンダメンタル…という禅問答のような話です。

例えば、中国経済はバブルと言われつつ、一向に崩壊しません。中国経済の「バブル」が崩壊するかしないかの予測は、誰もできないでしょう。

景気変動はリスク対策として捉える

では、東アジアの経済要因という、全く範囲外の事象なので、運を天に任せておくしかないのかといえば、そうでは無いでしょう。

ファンダメンタルであっても、景気循環があることを考えれば、無限に景気拡大が続くと言うことはありません。どこかしらで踊り場なり景気後退局面なりを迎えます。それが、バブル崩壊を伴うものであれば、さらに深刻なダメージとなります。そうした「リスク」を捉えた対応を進めておくことが必要でしょう。

そもそも、全体の市場動向と、各施設・地域の集客動向は「必ずしも」一致しません。なぜなら、各施設・地域の集客数は、需要×シェア(選択率)という2つの変数で決まりますが、需要規模は各施設・地域の集客数よりも非常に大きく、個別のシェアは非常に小さく独立的だからです。

実際にデータで見てみましょう。

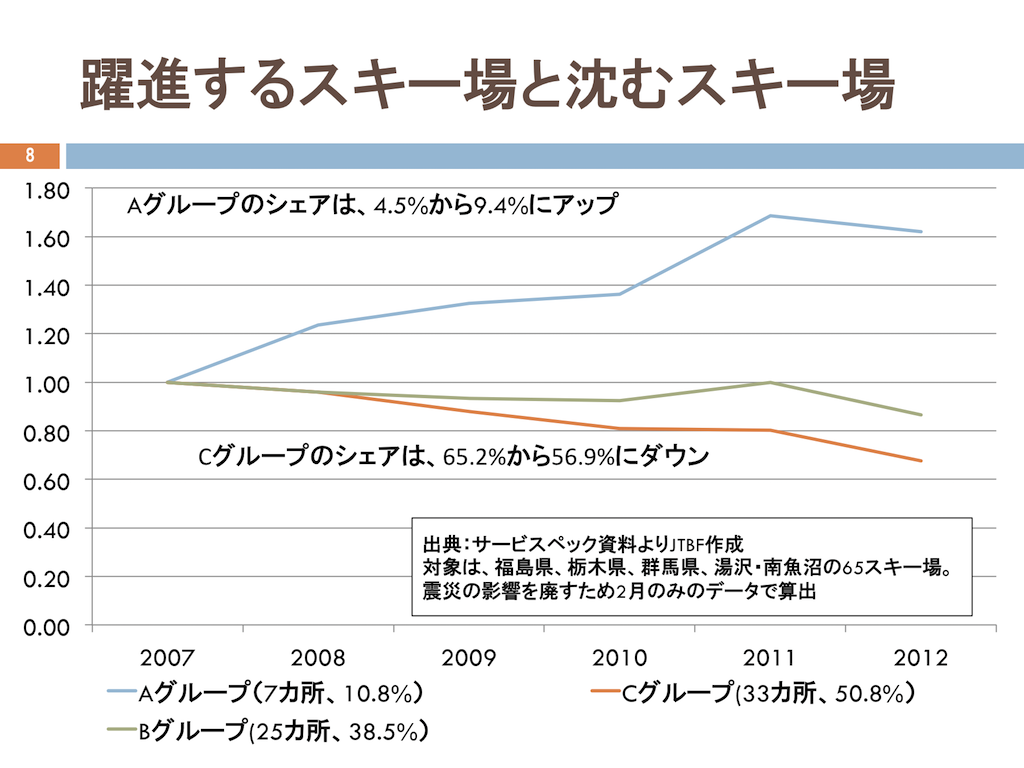

2000年代、宿泊観光市場は大きく減少しましたが、実は、その中でも集客数を増やしている地域は存在しました。例えばJTBの送客データを元に集計すると、以下のようになります。スキー場の集客数の例と合わせてみてみましょう。

Note:Aグループは同期間に統計的有意に集客を増やした地域。Cグループは有意に減らした地域。その他がBグループ

Note:Aグループは同期間に統計的有意に集客を増やした地域。Cグループは有意に減らした地域。その他がBグループ Note:Aグループは同期間に統計的有意に集客を増やした地域。Cグループは有意に減らした地域。その他がBグループ

Note:Aグループは同期間に統計的有意に集客を増やした地域。Cグループは有意に減らした地域。その他がBグループ

このように観光地では15%、スキー場でも11%は、厳しい市場動向の中でも集客数を有意に増やしており、逆に、有意に減少しているのは38%、51%に留まります。

このように、市場縮小の影響は施設や地域に一様に訪れるのではなく、その中で集客数を増やすところ(Aグループ)や維持するところ(Bグループ)もある一方で、市場縮小以上のペースで大きく集客数を減らすところ(Cグループ)があるということです。

こうした分布はいわゆるパレート分布となります。

JTB送客データを見ると、全送客数は1997年の17,000千人から2009年に15,000千人に減少しており、その減少分はCグループの集客減と重なります。これを比率でみると、JTB全総客数は12%減少に留まっていますが、Cグループにとっては42%の減少と、その変化は甚大です。

では、AグループとCグループを分けるものはなんなのでしょうか。

ここでは3点を指摘しておきます。

中長期的な集客数増減に影響する要素

1. 実力を超えた集客の反動

まず、実力を超えた集客の反動です。

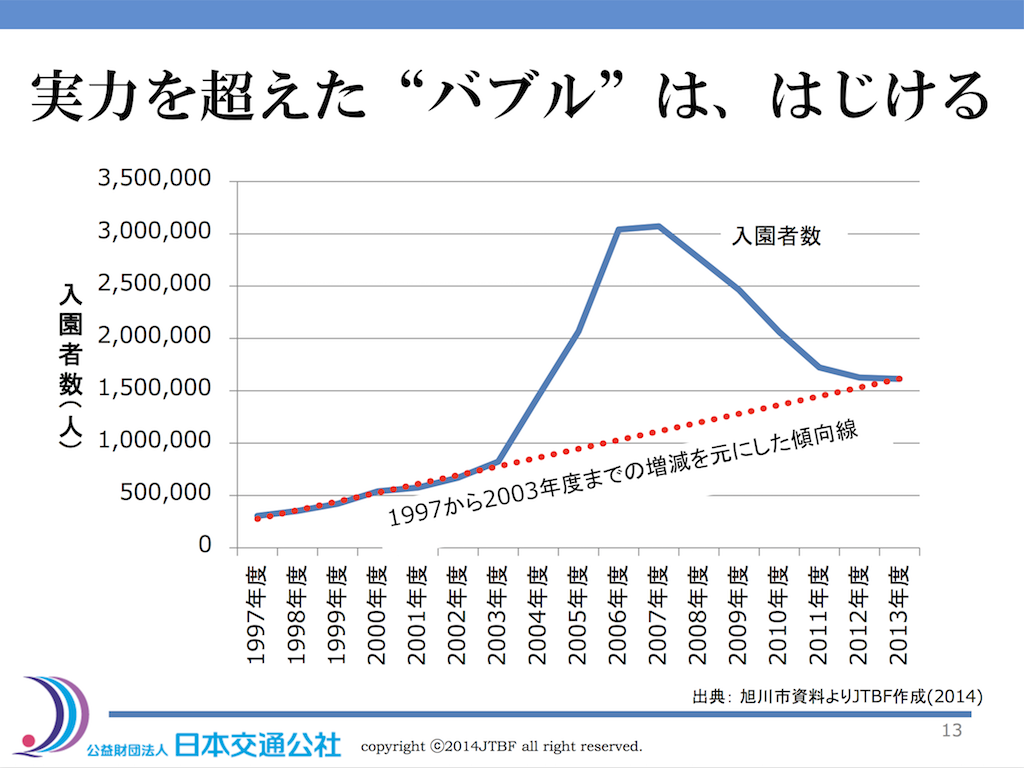

以下の図は、旭山動物園の入園者数推移を見たものです。旭山動物園は、観光市場が縮小に向かう時期に観光客数を増やした施設として全国的に注目されましたが、実は、その急激な集客増の波は2004年〜2006年の3年余りで終わり、その後は減少傾向に転じ、2011年頃から横這い傾向となっています。

旭山動物園の改革自体は1997年の「ととりの村」から始まりますが、そこから2003年までの集客数の推移を傾向線として引っ張ると、横這いに転じた2011年以降の入園者数に合致します。

このことは、2004年以降の急激な集客増はメディアがつくり出したバブルであり、旭山動物園の「実力」は、図の赤線で示した傾向線であったであろうという事を示しています。

旭山動物園の場合、それまでの自力、実力があったので、長期的見ればプラスとなっていますが、そうでなければ、一時的な底上げの後は従前よりも減少するということにもなります。

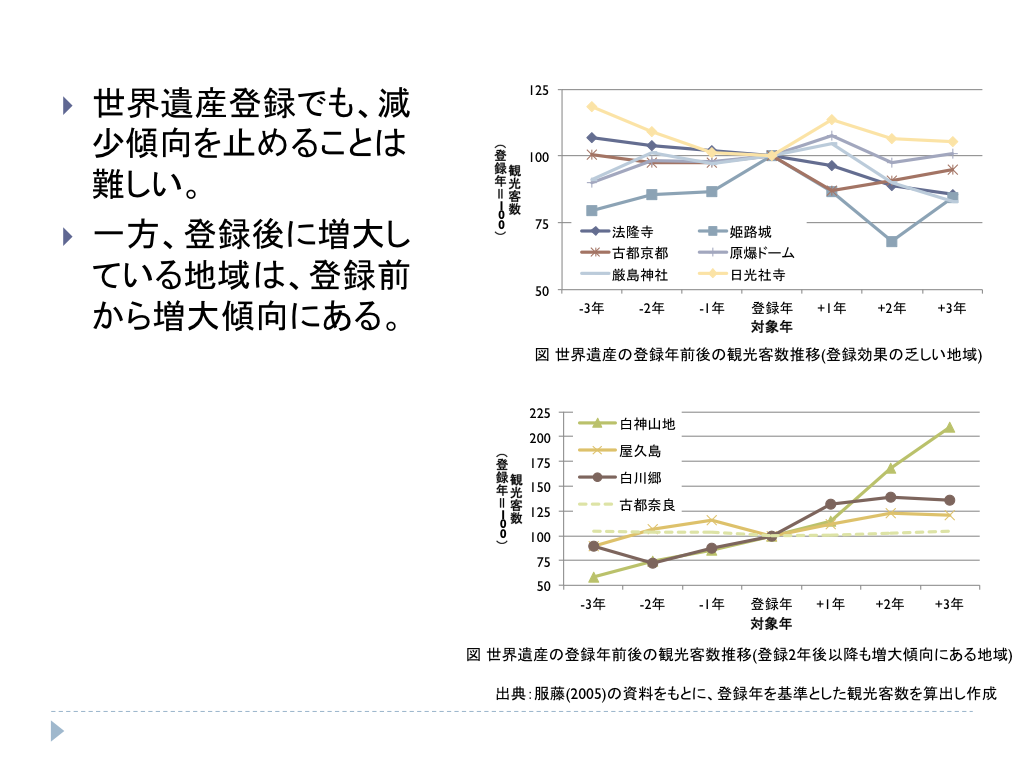

例えば、世界遺産と集客との関係を見てみましょう。

実は、世界遺産登録後2年後以降も観光客数が増えている地域は、登録前から増えている地域です。他方、登録前に横這いや減少だったところは、登録年や1年後には増えても、その後は減少しています。

つまり、世界遺産登録を(観光的な)実力を超えて行っても、その集客効果は一時的なものでしかないということです。

なお、基調となる傾向線に従った中長期的な推移というのは、震災などの負の効果においても成立します。つまり、何らかの「危機」において、観光客数が減少しても、その影響は時間と共に解消されます。

こうした事象を、私は「慣性の法則」と呼んでいます。

ただ、回復までにかかる期間はバラツキがあります。また、クリティカルな事態が何度も起きると、さすがに厳しくなります。例えば、エジプトは、何度も危機を乗り越えてきましたが、2010年以降には厳しくなり、全体トレンドが変化しています。これは、復元が遅れたり、反復すると、その間に宿泊施設などの破綻が発生し、顧客の意識も離れてしまうためと考えられます。

ちなみに、熊本地震に対する「ふっこう割」の対応は、この回復までの繋ぎという意味合いがあるのですが、これはまた別の機会に。

2. 新しい客層への拡大

次に指摘できるのは、新しい客層への対応拡大が出来ているかどうかということです。

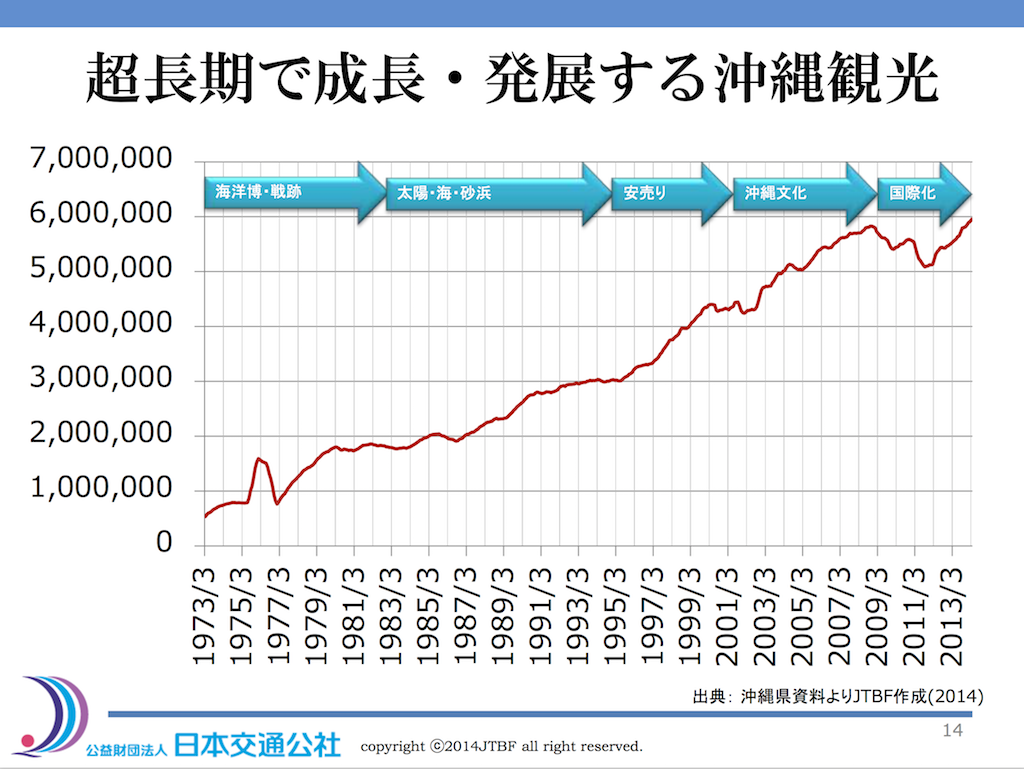

以下は、沖縄県の観光客数の長期的推移をみたものですが、何度も客数が横這いや減少になる時はあったものの、その都度、その対象客層を拡げていくことで、持続的な成長に繋げてきたことがわかります。

沖縄の動きを見て気がつくのは、A→Bという変化ではなく、A→A&Bという変化だということです。今でも「戦跡」は修学旅行を中心に重要な位置づけにありますし、家族客や若者グループが求めるサン&サンドも変わりません。その上で、安価なツアーもあれば文化体験プログラムもあり、近年は、インバウンドへの対応も進んできているわけです。

3. ロイヤルティの獲得

最後に、私が最も重要であり基本であると思っているのは、顧客ロイヤルティの獲得です。

実力を超えたバブル的な集客であっても、また、時代に合わせたマーケティングの展開であっても、その基礎となるのは、現在、来てくれている人たちです。来訪者がその経験を通じて「基礎票」になってくれなければ、遅かれ早かれ失速することになります。

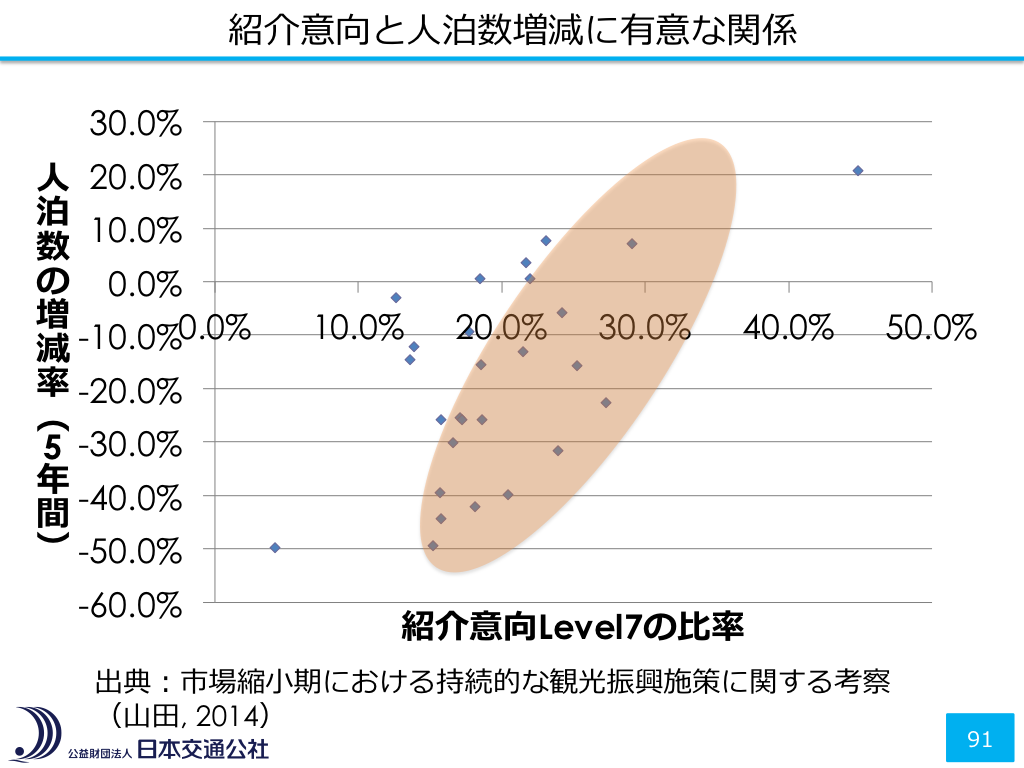

実は、この辺の研究というのは、ほとんど「終了」状態くらいまで進んでいて、結論から言えば「紹介意向」が重要ということが確認されています。

沖縄県がA→Bではなく、A→A&Bを実践できるのは、それぞれの対象や時代が変わっても沖縄を支持してくれるからです。

つまり、現在や過去に来訪した人と地域とが形成してきた「ストック」が、今後の観光客数という「フロー」を形成するわけです。これは地域の人口規模と観光客数が比例するという事実とも符合します。

実際、下図は、私が国内の観光地を対象に紹介意向と中期的な集客傾向との関係を分析したものですが、きれいな相関がでています。

求められる対応

ただ、ロイヤルティ型にも難点はあります。それは対象とする顧客層をどうするのかという話です。市場増減で変化するのは、観光地だけでなく、顧客側も同じです。

市場の拡大期はいわゆる好景気であり、この時は、より低所得の人たちも旅行に出かけるようになります。これに対し、景気が停滞するようになると、そうした市場拡大を支えた人たちは経済的に旅行に行きにくくなります。

よって、「所得増に伴い、旅行に行き始めた」というセグメントは、景気後退の影響を受けやすいということになります。ロイヤルティが高くても、経済的に厳しくなれば、来訪は難しくなりますから。とはいえ、市場的には、このセグメントがフロンティアであり、市場拡大のエンジンでもあるわけです。

集客増においてフロンティア・セグメントの獲得は重要だが、景気が停滞すると一番に直撃をくらう…というジレンマがあるわけです。

これに対するには、顧客の動機に踏み込み、ステータス型またはライフスタイル型の需要獲得に取り組むことが有効ではないでしょうか。なぜなら、ステータス型、ライフスタイル型では、顧客自身の自己承認欲求がベースとなっているため、少々、所得が減少しても、消費の優先順位はすぐに低下しないと考えられるためです。

前述した旭山動物園のメディア効果や世界遺産の登録効果は、その多くがディスプレイ型消費であると言えます。NHKの大河ドラマのロケ地なども同様。その時に流行っている、注目されているからという「他者承認欲求」がデスティネーション選択の理由であれば、その移ろいも早くて当然です。

とはいえ、ストックがフローを形成していくことを考えれば、まずは、観光客を呼び込むことも重要です。

以上をふまえると、まず、冒頭の「インバウンドはバブルか?」という問に対する答えは「バブルになるかどうかは東アジアの経済次第だが、ファンダメンタルであっても失速するタイミングは訪れる」。「その際に、大きなダメージを伴うバブル崩壊となるか、ファンダメンタル的な調整期間に留まるかどうかは、地域によって異なる」となります。

その上で、致命的なダメージをくらわないための対策は、以下の3点。

- 市場拡大期である現在、メディア戦略などの短期的な集客をはかり、集客ベースの拡大をはかること。

- 来訪者のロイヤルティ、特に紹介意向の調査を行い、その構造を明らかにし、向上に取り組む。

- これらの取り組みに平行して、地域の良質なストック形成を進めステータス型、ライフスタイル型の需要を獲得できるような地域整備(産業政策、都市政策を含む)を行っていく。

これは言い方を変えれば、観光地ではなく、ライフスタイルを提供するリゾートを目指すべきだということにもなります。

【編集部・注】この解説コラム記事は、執筆者との提携のもと、当編集部で一部編集して掲載しました。本記事の初出は、下記ウェブサイトです。なお、本稿は筆者個人の意見として執筆したもので、所属組織としての発表ではありません。

出典:Discussion of Destination Branding.「インバウンド需要はバブルかファンダメンタルか」

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】