米国とイスラエルによるイランへの軍事行動が開始されて約3カ月が経ち、いまだに終結が見通せないなか、英国の経済シンクタンク「オックスフォード・エコノミクス」は、アジア太平洋および欧州における旅行市場への影響について、今後の見通しを示した。

中東は世界の国際乗り継ぎ需要の約14%を占める主要ハブであり、空域閉鎖や燃料価格上昇の影響は域外の旅行市場にも波及している。

アジア太平洋と欧州では域内旅行が市場を牽引

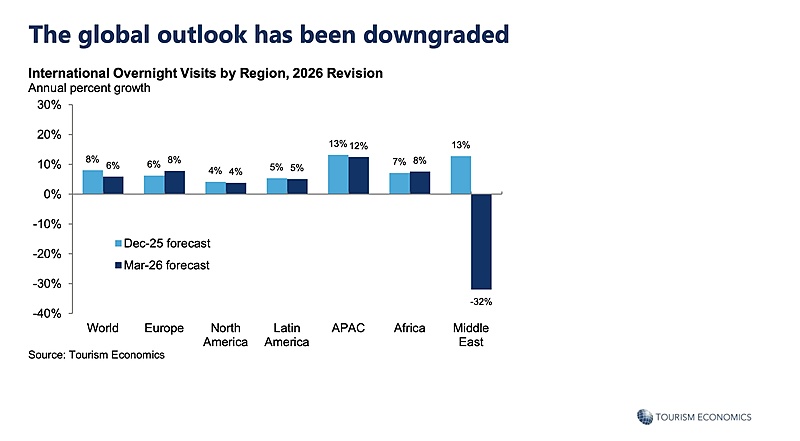

オックスフォード・エコノミクスは、中東情勢の悪化を受けて、2026年3月に2026年の世界の旅行需要の成長率予測を見直した。2025年12月時点の前年比8%増から同6%増に下方修正。地域別では、中東を同13%増から同32%減と大幅に下方修正した一方、欧州は同6%増から同8%増へ上方修正し、アジア太平洋については同13%増から同12%増に修正した。

世界の旅行需要の見通し(報道資料より)ウェビナー形式での発表の場で、APACツーリズムアナリスト責任者のマイケル・ショーリー氏は、予測見直しの要因に言及。中東が乗り継ぎハブとして重要な役割を担っていることから、長距離旅行の需要が減少すると分析している。さらに、中東情勢の緊迫化による経済への影響を挙げ、経済成長の鈍化による家計への影響、原油価格上昇による航空運賃の値上げが需要に大きな影響を与えるとした。

世界の旅行需要の見通し(報道資料より)ウェビナー形式での発表の場で、APACツーリズムアナリスト責任者のマイケル・ショーリー氏は、予測見直しの要因に言及。中東が乗り継ぎハブとして重要な役割を担っていることから、長距離旅行の需要が減少すると分析している。さらに、中東情勢の緊迫化による経済への影響を挙げ、経済成長の鈍化による家計への影響、原油価格上昇による航空運賃の値上げが需要に大きな影響を与えるとした。

欧州の上方修正については、中東への旅行を検討していた欧州の旅行者の多くが、代替旅行先として欧州域内を選んでいることを挙げた。また、アジア太平洋については、欧州同様にアジア太平洋域内への変更に加えて、中国人海外旅行者の増加が市場を牽引すると分析した。

この予測見直しは、2026年3月時点で戦争があと2カ月続くと仮定したもの。つまり、2026年5月下旬には終結していることを前提としているため、ショーリー氏は「現時点ではまだ解決されておらず、戦争が長引けば長引くほど、この見通しが楽観的すぎることになるだろう」と話し、さらなる下方修正の可能性に触れた。

航空運賃の値上げは避けられず

グローバル・フォーキャスティング・ディレクターのヘレン・マクダーモット氏は、原油価格の高騰による航空運賃への影響について説明した。原油価格は戦争の影響で約80%上昇している一方、ジェット燃料価格は2026年当初から2倍以上に上昇。この2つの価格差が拡大している。

そのなかで、マクダーモット氏は、航空会社の財務状況やコスト増の吸収力によって異なるとしながらも、「航空運賃の値上げという形で、消費者へのある程度のコスト転嫁は避けられない」と話した。ただし、航空会社ごとの燃油ヘッジの有無や競争環境によって、運賃への転嫁時期と幅には差が出る見通しだ。短期的にはコスト増の一部を相殺できる可能性があるという。

そのため、マクダーモット氏は「全体として価格への完全な転嫁は考えにくい」と話す。航空会社は最終的に競争力を維持する必要があるため、航空運賃が2倍になるような事態は起こらないとし、2026年の航空運賃は5~10%の上昇にとどまるとの見方を示した。しかし、この予測は、ホルムズ海峡の閉鎖が2026年6月までに限定されるという前提に基づくものだ。

また、その前提では「今年後半にかけてエネルギー供給が徐々に再開・回復し、価格もいくらか落ち着く」と予想。一方で、前提が崩れると、「重大な下振れリスクが生まれる。依然として不確実性は極めて高い状況」と分析した。

下方シナリオで世界の旅行需要は前年比微減

オックスフォード・エコノミクスでは、マクロ経済の下振れリスクを勘案し、世界のインバウンド旅行市場動向のシナリオを策定した。

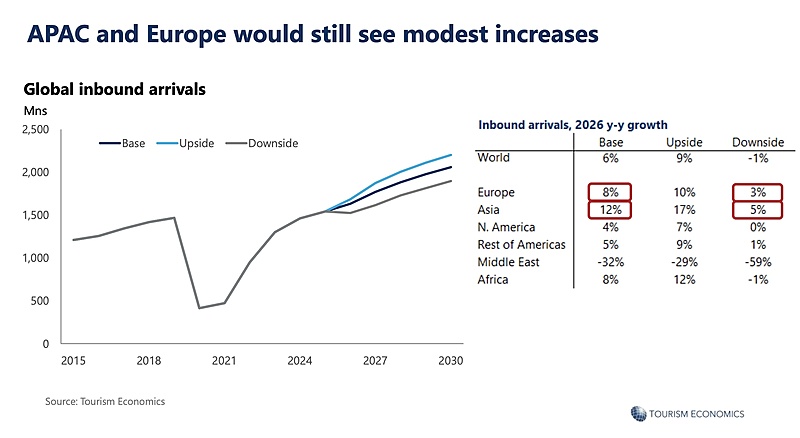

それによると、基本シナリオでは前年比6%増、上方シナリオでは同9%増、下方シナリオでは同1%減。下方シナリオの場合、2020年以降初めて前年を下回ることになる。具体的には、基本シナリオと比較して、インバウンド旅行者数は1億700万人、消費額は1700億ドル(約27兆円)減少するとみている。

地域別では、アジア太平洋の基本シナリオは同12%増、上方シナリオでは同17%増、下方シナリオでは同5%増。欧州では基本シナリオは同8%増、上方シナリオでは同10%増、下方シナリオでは同3%増。

下方シナリオの場合、基本シナリオと比較して、アジア太平洋では旅行者が2500万人、消費額が510億ドル(約8.1兆円)減少。欧州では旅行者が3800万人、消費額が450億ドル(約7.2兆円)減少すると見ている。

APACと欧州のインバウンド旅行者数シナリオ(報道資料より)一方で、旅行業界への調査では、中長期的に見て消費者の旅行意欲が依然として高いことから、パンデミックなど過去の不確実性の時期からの回復を見ても、「旅行全体の回復力は依然として強く、旅行が消費者にとって優先事項であることには変わりはない」と話した。

APACと欧州のインバウンド旅行者数シナリオ(報道資料より)一方で、旅行業界への調査では、中長期的に見て消費者の旅行意欲が依然として高いことから、パンデミックなど過去の不確実性の時期からの回復を見ても、「旅行全体の回復力は依然として強く、旅行が消費者にとって優先事項であることには変わりはない」と話した。

また、短期的に見ても、中東地域を除けば、「長距離旅行の減少、短距離旅行の増加、地域内旅行の集中化など旅行パターンの変化が見られるが、旅行の成長が完全に停止するわけではない」と続けた。

アジア太平洋全体の見通しは明るい

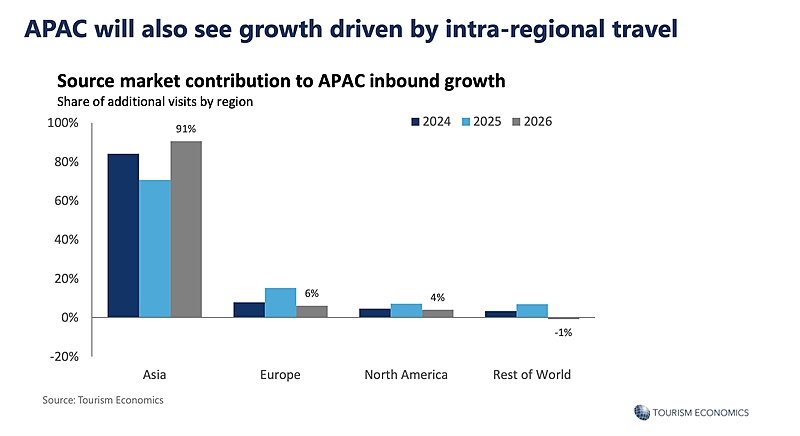

さらに、ショーリー氏はアジア太平洋の旅行パターンの変化について言及。アジア太平洋では2026年の域内旅行のシェアが前年の70%前後から90%以上になると見込む。

APACにおける域内旅行者のシェア(報道資料より)そして、アジア太平洋地域では、中国人海外旅行者の回復が市場全体を押し上げると分析。ショーリー氏は、2026年には2019年水準への回復は望めないものの前年比25%増、2027年には同24%増となり2019年水準を上回ると予想した。国別では、タイ、韓国などが中国人旅行者のシェアを伸ばす一方、日本、米国などでは減少すると見ている。

APACにおける域内旅行者のシェア(報道資料より)そして、アジア太平洋地域では、中国人海外旅行者の回復が市場全体を押し上げると分析。ショーリー氏は、2026年には2019年水準への回復は望めないものの前年比25%増、2027年には同24%増となり2019年水準を上回ると予想した。国別では、タイ、韓国などが中国人旅行者のシェアを伸ばす一方、日本、米国などでは減少すると見ている。

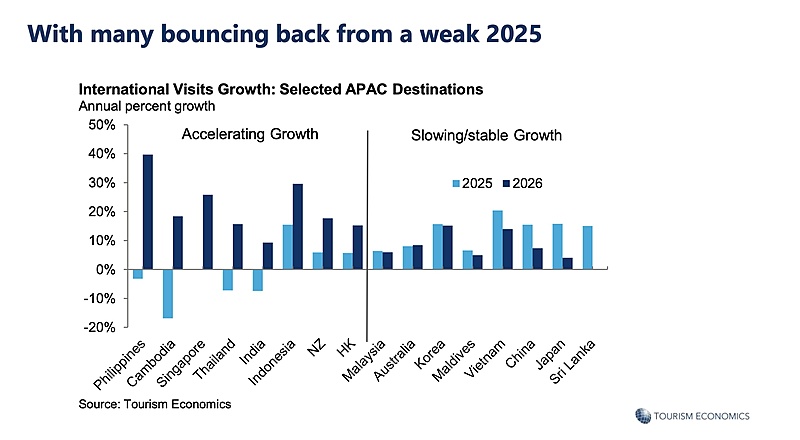

全体のインバウンド旅行者の成長率を国ごとに見ると、フィリピン(約40%増)、インドネシア(約30%増)、シンガポール(約25%増)、カンボジア(約20%増)などで高い成長率が見込まれる。一方、日本、マレーシア、韓国、ベトナム、中国などの成長率は前年を下回ると予想した。

2026年のAPAC各国の成長率予測(報道資料より)ショーリー氏は、2026年について「全体として、下振れリスクや地政学的リスクはあるものの、アジア太平洋のほとんどの旅行先にとって、今年の見通しは比較的明るいと言える」との見方を示した。

2026年のAPAC各国の成長率予測(報道資料より)ショーリー氏は、2026年について「全体として、下振れリスクや地政学的リスクはあるものの、アジア太平洋のほとんどの旅行先にとって、今年の見通しは比較的明るいと言える」との見方を示した。

※ドル円換算は1ドル159円でトラベルボイス編集部が算出

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】