このほど開催された日本ホスピタリティアセットマネージャー協会(HAMA)の年次カンファレンスで、CoStar Group/STR日本市場責任者の櫻井詩織氏が「ホテルマーケットの現在地と2026年以降の展望」をテーマに講演した。櫻井氏は、2026年の日本ホテル市場について、コロナ後に続いた過熱的な成長から「正常成長」へ移る局面にあるとの見方を示した。

HAMAとは、米国で1991年に発足したホスピタリティ・アセットマネジメントのプロフェッショナル組織。会員は、ホテルオーナー、ホテルアセットマネージャーなどで、HAMA Japanは海外初の支部として日本での活動を進めている。

STR櫻井氏は冒頭、ホテル市場を取り巻く環境について参加者に対して「これまでのような勢いが感じづらくなってきていると実感している方も多いのではないか」と指摘。中東情勢や中国との緊張関係など地政学的要因に加え、需要構成や季節性の変化が重なり、「市場全体のトレンドがさらに複雑化している」と説明した。

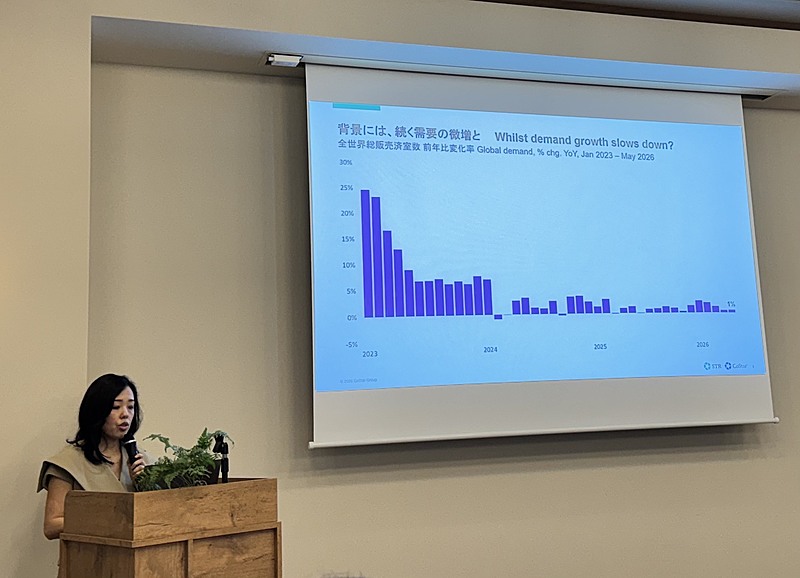

世界市場では、2026年5月までの同社データでみると、中東を除く地域の稼働率が概ね堅調に推移している。宿泊需要の伸びは鈍化しつつもプラスを維持する一方、新規開業などによる客室供給の伸びはさらに鈍っており、需給が締まりやすい環境にあるためだ。こうした需給環境を踏まえ、櫻井氏は「需給がひっ迫している地域ほど客室単価の成長率も高い」と稼働率の堅調さがADR上昇を支える構図を説明した。

日本については、2026年5月までの12カ月平均稼働率が79.1%に達し、世界的にも高い水準にある。一方で、2022年10月の全国旅行支援以降、3年超にわたり続いてきたADR(平均客室単価)とRevPAR(販売可能客室1室あたり売上)の前年比2桁成長には鈍化の兆しが出ているという。

「稼働率重視」から「単価重視」へ、夏の繁忙期にも変化

櫻井氏は、コロナ後の日本市場について「単価とRevPARに関しては2桁増が継続していた、世界的にも、まれなマーケットだった」と振り返った。その背景として、全国旅行支援と国内リベンジ需要、インバウンド回復と円安、物価高や人材不足を受けた価格転嫁を挙げた。

コロナ前の日本市場は、客室を埋めることを優先する「稼働率重視」の傾向が強かった。しかし、物価高、人材不足、インバウンド需要の上昇を受け、コロナ後は「稼働を抑えて単価を上げ、RevPARを確保する」動きが強まった。櫻井氏は、今年に入りADRとRevPARの成長率が1桁台へ移りつつあることについて「平準化に向けて鈍化していくという見通しが、いよいよ本年やってきた」と説明。コロナ後の急回復局面から、より緩やかな成長を前提とする局面への転換期に差しかかっているとの見方を示した。

季節変動にも変化が出ている。STRの調査開始以来、内需中心の日本市場では夏休みの8月が全国平均で最もADR、RevPARが高い月だった。しかし、コロナ後は、ADRの過去最高が2026年4月、RevPARの過去最高が2025年10月となった。櫻井氏は、桜の春、紅葉の秋、天候が安定する冬がインバウンド向けに強い季節となり、従来の夏から繁忙期が移りつつあると分析した。

そのうえで、2026年の夏については「6月、7月、8月はかなり鈍化し、場合によってはRevPARで前年比減が起きてもおかしくない環境」と指摘した。日本市場では従来、国内旅行需要が集中する8月が最も強い繁忙期だったが、コロナ後はインバウンド需要の拡大に伴い、桜の春、紅葉の秋、天候が安定する冬の存在感が高まっている。このため、もともと高水準だった夏場は上昇余地が相対的に限られ、前年比でみると成長率が鈍く見えやすいという。ただし、これは年間を通じた需要減退ではなく、繁忙期の重心が変化していることによる一時的な調整とみており、櫻井氏は「秋にまた盛り返し、冬にさらに上がる大きな流れのなかでは、夏ほどの鈍化や下落は見えないのではないか」とした。

4月の弱含みについても、中東情勢による影響を問う声があるとしたうえで、櫻井氏は「中東の影響は限定的で、すでにボトムは超えている」と分析した。むしろ影響が大きかったのは、桜の見頃とイースター休暇の重なりだという。前年は桜のピークとイースター休暇の時期がずれ、4月中に需要の山が2回あったのに対し、今年は両者が重なったことでピークが1回に集約された。この反動で、前年比では4月の伸びが弱く見えたとの見方を示した。

外需は欧米豪が下支え、大阪は中国比率と低価格帯に課題

インバウンド市場では、中国市場の減速が焦点となっている。櫻井氏は、2026年5月までの累計で中国からの訪日客が前年比で大きく減少していることに触れ、「減便以上に落ちている。足がないから行けないというより、今は行かない時だという気持ちの問題の方が大きい」と指摘した。

一方で、訪日客数で台湾、韓国は引き続き2桁成長を続け、マレーシア、シンガポール、インドネシアなどアジア各国も堅調。欧米豪も1桁台ながら成長を継続している。2019年と比べると、中国の構成比は低下し、欧米豪の比率が上昇。櫻井氏は、欧米豪について「消費単価も高く、円安との相乗効果も受けやすい。滞在期間の面でも貢献度が高い」と述べた。

地域別では、外需の構成比がもともと高かった東京、京都、大阪、北海道などでRevPAR成長が鈍化する一方、中国・四国、東北、北陸など、従来は内需中心だった地域で成長が見られる。櫻井氏は、これを「外需の地方分散が始まりかけている兆し」と位置づけた。

ただし、地方分散は自然発生的に進むだけではない。質疑応答で地方へのインバウンド拡大について問われると、櫻井氏は「2回目、3回目のリピーターが増えると、ゴールデンルートではない場所に向かう」としたうえで、「どの国のどの層が欲しいかをきちんとマーケティングしている地域ほど伸びている」と説明した。

市場別では、大阪の課題にも言及した。大阪は外国人延べ宿泊者数に占める中国比率が25%、中国を含むアジアが約7割を占める一方、欧米豪は17%にとどまる。東京や京都と比べてマーケットミックス上、中国市場の影響を受けやすい構造にある。

加えて大阪では、前年の万博需要の反動も出ている。櫻井氏は、2025年の大阪市場について、万博特需は高価格帯よりも中価格帯、低価格帯のRevPARを押し上げる形で表れており、それは内需中心の需要だったことが示唆されると説明した。つまり、2026年は前年の比較対象となる水準そのものが高く、特に中・低価格帯では反動減が出やすい環境にある。

2026年5月までの累計では、大阪の全クラスで稼働率が低下するなか、中価格帯と低価格帯のRevPAR下落が目立つという。中価格帯では、中国需要の減少と万博反動が重なった影響が大きいとみられる。一方、低価格帯では稼働率の落ち込みは相対的に小さいにもかかわらず、ADRの下落が顕著だった。櫻井氏は、需要が弱まるなかで単価を下げて稼働を取りに行く「心理的な要素」が出ていると分析した。ただし、低価格帯でも中国減少の分、欧米豪の構成比は上がっている可能性があり、「もう少し深く分析していく必要がある」と述べた。

今後の予約稼働率については、東京、京都は堅調で、2026年6月時点の向こう1年間についても大きな懸念は見えにくいとした。大阪は2026年6月から9月にかけて、前年の万博需要で押し上げられた時期との比較になるため、引き続き反動が残る。一方で、10月以降は万博閉幕後の比較となることに加え、中国の国慶節を契機に中国需要が戻る可能性もあり、秋冬にかけて持ち直す余地があるとの見方を示した。

櫻井氏は総括として、2026年の日本ホテル市場について「成長は続くが、過熱感が調整され、1桁台の緩やかな成長になっていく」と説明。市場は引き続き成長基調にあるものの、2桁成長を前提とした局面は終わり、需要構成、地域差、価格戦略を精緻に見極める成熟・選別期に入っている。

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】