2017年3月27日、東京地裁から破産開始決定を受けた「てるみくらぶ」。その旅行債権者(被害者)の詳細を東京商工リサーチが発表した。てるみくらぶ騒動を丹念に取材した同社の情報本部取材班が執筆したものであり、その詳細と提言が含まれている。

※編集部注:当記事は、東京商工リサーチ発行の情報誌「TSR情報」で紹介されたもので、同社の許諾を得て、トラベルボイス編集部が編集した。

東京商工リサーチは、入手した「てるみくらぶ」の破産手続開始申立書(以下、破産申立書)の債権者(一般債権・顧客)を独自に集計した。その集計結果をみると、てるみくらぶの被害が、報道されている以上に深刻な被害者を作り出していた実情が浮き彫りになった。今回の倒産を契機に、旅行業界の制度やチェックポイント、問題点などを探ってみたい。

てるみくらぶの破産申立書に掲載された個人の債権額(被害額)は、金額別の人数は10万円以上20万円未満が8682件(構成比24.0%)で最多だった。その内訳をみると、低価格ツアーばかり注目されていたが、100万円以上の高額な旅行代金を前払いした被害者も750件(同2.0%)あったことが判明した。※破産申立書は、1契約で複数人が申し込んでも、1件として扱っている。

30万円以上の高額被害者も3割を占める

てるみくらぶの被害者は3万6046件で、被害額は99億2352万円、1件あたりの平均額は27万5301円だった。3万6046件のうち被害額別にみると、10万円未満は7418件(構成比20.5%)、30万円以上は1万1303件(構成比31.3%)。てるみくらぶは安価な価格帯で成長したイメージが先行しているが、高額被害者も多いことが確認された。

東京商工リサーチ:調査資料より

東京商工リサーチ:調査資料より

被害額の最高は439万円

被害額の最高は439万3620円だった。次いで、395万1660円、364万3600円と続く。被害額100万円以上は750件で、豪華客船の地中海クルーズツアーなど、高額商品の申し込みも人気を博していたと見られる。

被害者の中には老後の家族旅行や友人との思い出に旅行を楽しみにして、預貯金を取りくずした人も少なくないだろう。こうした多くの被害者がなぜ、てるみくらぶの求めるまま料金を早期に振り込んだのか。

そこには、旅行客が旅行業者を事前に調べる術(すべ)を知らず、また、てるみくらぶが若者を中心に知名度が高かったことも無関係ではない。「大きいから安心」、「有名だから安心」。こうした根拠のない“安心感”が被害を増幅させたのかも知れない。

しかし、てるみくらぶは9万人の旅行者を巻き込み経営破たんした。今回の出来事は、これからは消費者保護の制度拡充はもちろん、消費者も自らの手で旅行業者を調べること必要性を教えている。同時に、「自己責任」のひと言で片付けず、監督官庁のバックアップも避けて通れない。

旅行者救済の仕組み

てるみくらぶの被害者に弁済される弁済保証金は、一般社団法人日本旅行業協会(JATA)の弁済業務保証金から支払われる。弁済保証額は1億2000万円で、弁済率は被害額99億2352万円に対し1.2%になる。個人客の多くが数万円から数十万円の旅行費用であることを考慮すると、被害者から見ればこの制度の限界も感じられることだろう。

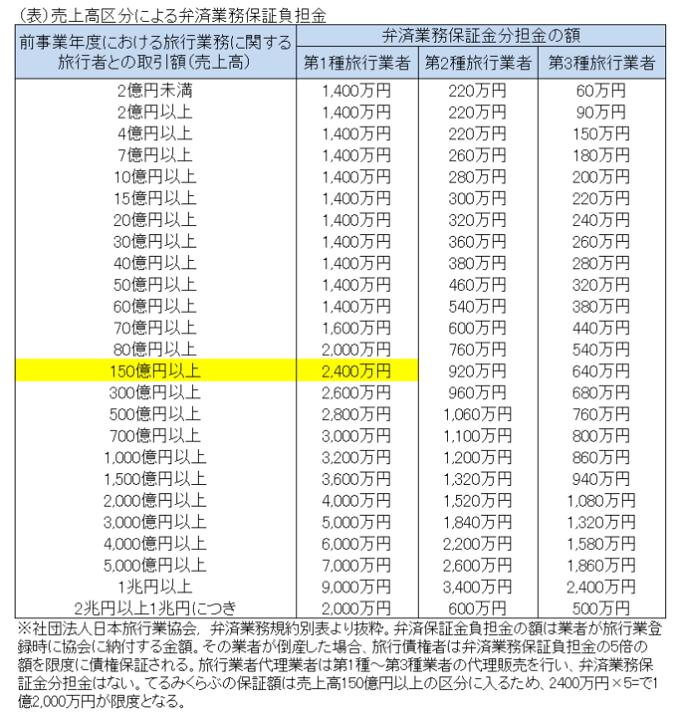

旅行会社は、業務範囲により第1種旅行業、第2種旅行業、第3種旅行業、旅行業者代理業に登録区分される。第1種旅行業は、国内・海外の募集型企画旅行、受注型企画旅行、手配旅行、他社募集型企画旅行代理など、すべての旅行を扱える。てるみくらぶは、その「第1種旅行業者」だった。

第2種旅行業は、海外旅行以外はすべての旅行を扱える。第3種旅行業は、海外・国内を問わず自社企画した旅行は募集できないが、出発地、目的地、帰着地などが事業者の営業所のある市町村区域内であれば国内の募集型企画旅行を実施できる。旅行業代理業は、他社の旅行商品を代理販売する。

旅行会社が倒産すると、業務区分により債権者に支払われる弁済保証金限度総額は異なる。限度総額は「売上高区分による弁済業務保証負担金」(表)の売上高と登録区分による。表中の「弁済業務保証金分担金の額」は業者が登録時に日本旅行業協会等に払い込む金額で、この5倍の金額が業者が倒産した際に債権者へ支払われる限度額となる。

てるみくらぶは、前期売上高が195億円で、「売上高150億円以上、第1種旅行業者」に区分され、弁済業務保証金分担金の額は2400万円。弁済保証限度額はその5倍の1億2000万円となる。

東京商工リサーチ:調査資料より

東京商工リサーチ:調査資料より旅行業界にはJATAのほか、全国旅行業協会(ANTA)があるが、弁済保証内容は同じだ。二つの協会への未加入業者は事業登録時に「弁済業務保証金分担金の額」の5倍相当の営業保証金を法務局に供託することが必要になる。

両協会に未加入の業者が倒産した場合、旅行者が自分で弁済手続きをすることになる。旅行業者が両協会に加入するのは、弁済業務代行の事務負担や業者登録時の弁済業務保証金分担金が営業保証金の5分の1ですむこともある。

消費者保護拡充のボンド保証制度

日本旅行業協会には「JATAボンド保証制度」という任意加入の消費者保護拡充制度がある。JATA会員のうち、海外募集型企画旅行を取扱う第1種旅行会社は一定額の「ボンド保証金」を協会に預託する。これは倒産などで協会が弁済する場合に、法定弁済限度額に加えボンド保証金が弁済限度額に上乗せされる。

日本旅行業協会には「JATAボンド保証制度」という任意加入の消費者保護拡充制度がある。JATA会員のうち、海外募集型企画旅行を取扱う第1種旅行会社は一定額の「ボンド保証金」を協会に預託する。これは倒産などで協会が弁済する場合に、法定弁済限度額に加えボンド保証金が弁済限度額に上乗せされる。てるみくらぶは、「JATAボンド保証制度」に加入していなかった。この制度に加入するのは、企業規模が大きく財務面に余裕のある業者が多い。JATAの担当者によると、これまでボンド加入企業の倒産はほとんどないという。ボンド保証制度の加入会社は「ボンド保証会員」のマークがパンフレットや広告に表示されている。

決算書閲覧制度がない旅行業登録

旅行業者の登録は、登録行政庁(第1種旅行業は観光庁、それ以外は都道府県)で新規、または5年ごとに更新手続きが行われる。登録時には基準資産額の記載が求められ、「資産合計-負債合計-営業保証金または弁済業務保証金の額」、つまり純資産額が問われる。第1種旅行業者は3000万円以上、第2種は700万以上、第3種は300万以上だ。

同時に、登録や更新手続には貸借対照表や損益計算書の提出も義務づけている。しかし、登録行政庁は商号、所在地、代表者名、登録区分、登録日、協会加盟の有無など「旅行業者登録簿」に記載された内容であれば照会には応じても、業者の貸借対照表や損益計算書、基準資産額などの情報は公開に応じていない。

建設業者の「建設業許可申請書等」や不動産業者の「宅地建物取引業の免許状」は、第三者が申請すると財務内容などを閲覧できる。これで個人でも業者と契約する前に、業者の経営内容を判断する一つの材料になる。

消費者保護のスタンスからも、てるみくらぶのような被害を防ぐには旅行業者の財務内容を第三者がチェックできる制度拡充が求められる。

海外旅行のトラベルコンシェルジュを募集【JTBグローバルアシスタンス】

海外旅行のトラベルコンシェルジュを募集【JTBグローバルアシスタンス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】