国学院大学観光まちづくり学部の井門隆夫です。

今回のお題はインバウンドです。

2024年には、国内旅行消費額が25兆円、訪日外国人の旅行消費額も8兆円を超え、それぞれ過去最高値を記録しました。2024年の来訪者数は3687万人となり、2025年には目標の4000万人も視野に入ってきました。一層、期待が高まるインバウンドですが、好調の陰に隠れるリスクを「人口」の側面から、仮説をたてて考えてみます。

先行き不安な日本人の旅行需要

日本がインバウンドに期待しなくてはならない理由のひとつに、観光政策推進のために国際観光旅客税(いわゆる出国税)を財源とし、日本人の旅行需要の先行きが見えないというポイントがあります。外国人だけではなく日本人の海外旅行(出国)が増えなければ、国際観光旅客税も増えませんし、国内旅行が増えないとインバウンドに依存せざるを得ません。

日本人の旅行需要が拡大しない理由は、物価上昇による実質賃金指数の低下、休暇より勤勉、消費より貯蓄志向などの要因のほか、ファンダメンタルズとして重要な変数である人口減少が根っこにある要因となっていることが推察できます。

「国内旅行消費額が過去最高を達成したのだから、先行き不安というのはおかしいのではないか?」という意見もあるかもしれません。しかし、国内旅行消費額が増えたのは、国内旅行消費単価が伸びたためと考えられます。実際、コロナ前と比較して国内旅行者数は減っています。

特に、1970年代から50年間、最多年齢人口として観光需要を支えてきた団塊の世代(70~80歳代)が後期高齢者となり、旅行に出る機会の減少が懸念されます。こうした世代を含めて、コロナ後に旅行需要が海外から国内へとシフトした層があると考えれば、国内旅行の旅行者数は減少しているのに、国内旅行消費単価が上がった点を説明できます。海外に行かなくなった分、国内でいつもより少しぜいたくな旅行をしたいと思うようになった人たちがいる、という仮説です。

その他に、供給側の事情として、2021年から3年続いた観光庁の「地域一体となった観光地・観光産業の再生・高付加価値化事業」や経済産業省の「事業再構築補助金」などで多くの宿泊施設が高付加価値化を実現して単価を上げました。また、都市部ではインバウンドの恩恵やダイナミックプライシング(需要による変動価格)の普及から単価が上がりました。

このように考えていくと、日本人の旅行消費単価アップの構造は一時的な要素が多く、今後落ち着くのではと考えています。

そのため、日本の人口が減り続けても、観光需要を拡大する方法として、官民いずれもインバウンドへのシフトが必然の戦略となっています。より消費単価や平日需要に結び付きやすいインバウンドの取り込みによる単価や客室稼働率のアップを目指さなくてはならないからです。その副作用としては、オーバーツーリズムや二重価格問題もありますが、それはまた別の機会に論じたいと思います。

人口推移と経済の相関

インバウンドに関しては、私の頭から漠然とした不安が消えません。それは、旅行者数に対するリスクです。簡単に言うと、インバウンドは他国の経済発展によって需要拡大を願うという他力本願になっている点です。インバウンドを伸ばすには、このまま、送り出し国の経済が発展し、訪日客を送り出し続けていただく、またはインドやアフリカなど遠方の新興国の訪日が増えていくことを期待することが前提となります。

それは、ずっと続くでしょうか?

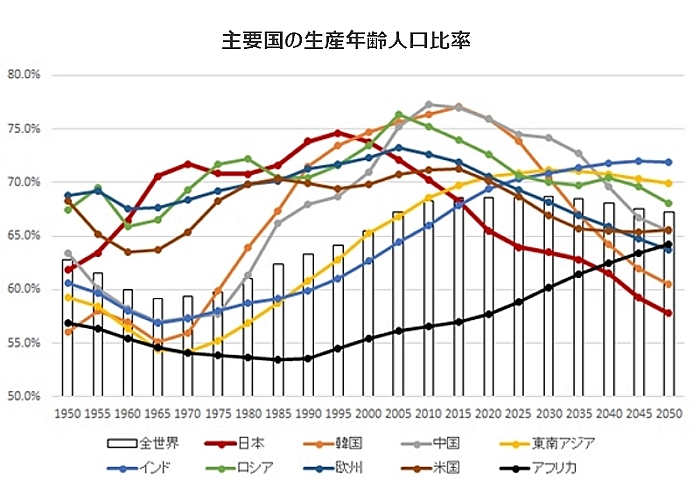

生産年齢人口を15~70歳として、「World Population Prospects 2024」に基づき筆者作成

生産年齢人口を15~70歳として、「World Population Prospects 2024」に基づき筆者作成

ここに一枚のグラフがあります。国土交通省が2011年に発表した「国土の長期展望・中間とりまとめ」で示されたグラフをWorld Population Prospects 2024をもとに、現在の数値に直したものです。この図は、主要国の「生産年齢人口(通常は15~64歳の合計人口を指しますが、現実に合わせ15~70歳で作成)比率」の推移を表しています。最初にこの小さな図を見た時に愕然としたのを覚えています。まさに経済の変動を表していたからです。各国とも、生産年齢人口比率が増加している時代は経済が成長し、減少時は経済も停滞しています。

GDPは、労働人口×労働生産性で表され、日本の1人あたり労働生産性の改善も課題ではありますが、ここでは論点を減りゆく労働人口に絞りたいと思います。

グラフを参照してみてください。日本は他国に先駆けて1995年をピークに生産年齢人口比率が大きく下落した結果、経済が停滞した(失われた30年となった)という仮説が成り立たないでしょうか。生産年齢人口には、ほぼ全ての労働人口が含まれているからです。もちろん、1991年にバブルが崩壊した後に起きた企業収益の停滞など、様々な経済的要因も複合的に勘案すべきかと思いますが、人口は作為的に操作できない数値である限り、経済を左右させる重要な変数であることには変わりません。そのため、少し単純化して考えます。

1995年以後、何もしなければ日本のGDPは下落してもおかしくありませんでした。しかし、生産年齢人口と労働人口の乖離を改善し、定年後のシニアの再雇用や女性の非正規雇用により労働参加率を向上させ、労働人口を増加させた結果、GDPを維持できたと考えられます。欧米などは、移民を増やすことで労働人口の増加を図っています。しかし、そうした労働人口の増加にも限界があります。労働人口が生産年齢人口に近づき、今後は生産年齢人口比率の減少と労働生産性向上とのせめぎ合いの時代が続き、労働生産性向上が止まれば、経済は停滞することになるでしょう。そのため、現在は労働生産性向上が必須の時代に入っています。

また、日本では1997年から出国者数も停滞を始めます。これは企業収益が停滞し、労働者の報酬が伸びなくなったことが主要因かと思いますが、生産年齢人口比率の減少でよる国民総労働者化が長期休暇を取りにくくした可能性もあります。それが、国民の海外旅行需要を停滞させた一因と考えることもできます。

インバウンド重要市場が日本と同じ道をたどる可能性も

少々論点を飛躍させ過ぎかもしれませんが、もし、生産年齢人口比率の減少が、報酬の停滞や出国者数の停滞を導く間接的要因になると仮定したとすれば、2015年前後をピークとして生産年齢人口比率が減少し始めた主要各国、とりわけ日本に旅行者を送り出している中国や韓国でも、日本で1997年以後に起きたことと同じこと、すなわち出国者数の停滞が起きないとは限りません。

幸いそうした不安はまだあまり表面化していないようですが、各国の生産年齢人口比率の減少が経済の足を引っ張るようになった時、日本への海外旅行客、すなわち訪日客を減らすリスクとなり、日本の目標達成は難しくなることもあり得るというのが、漠然とした不安です。

こうした仮説は杞憂に終わることを願っていますが、インバウンドを推進する一方で、日本人の旅行需要の喚起、ひいては観光のあり方の再定義が、今後、重要な政策課題や企業戦略であることも忘れずにいたいと思います。

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】