世界大手のホテルチェーンといえば、マリオット、ヒルトン、アコー、IHG、ハイアットの5社が抜きんでていますが、他社の日本進出も増えてきました。

みなさんは、日本のホテル市場で「新・新御三家」という言葉があったことを覚えていますか? 2000年代後半に相次いで東京へ進出した外資3ブランド「マンダリン・オリエンタル東京」「ザ・ペニンシュラ東京」「ザ・リッツ・カールトン東京」を指しています。

リッツはマリオットの傘下である一方、マンダリンとペニンシュラは香港に本拠を持っています。同時期に日本進出してきた「シャングリ・ラ 東京」も香港本拠です。香港3ホテルは、いずれもブランドの旗艦級ホテルとして単独での進出形態を取り、現在も、日本では各社が1都市1施設という希少性の高いポジショニングを維持しています。

香港本拠は共通ですが、各社の経営戦略(資本・運営モデルなど)は異なります。今回は、この3ブランドに注目してみたいと思います。

日本での横顔は?

ザ・ペニンシュラ東京の運営主体はホテルブランド名と異なり、香港上場の親会社「The Hongkong and Shanghai Hotels, Limited(HSH)」が自ら所有・運営する“オーナーオペレーター”モデルをとります。

ザ・ペニンシュラ東京は2007年に開業し、314室の旗艦ホテルとして位置づけられています。「オーナー兼運営者」であることが明記され、単なる運営受託ではない資本コミットメントの強さが特徴です。

一方、マンダリン・オリエンタル東京は、日本橋の高層階に展開し、ブランドの中でもゲスト満足と収益性の両面で高い水準を維持してきました。2024年の決算資料によると、平均客室単価(ADR)、稼働率、販売可能客室1室あたりの収益(RevPAR)がいずれも上昇し、RevPARは前年から16%増の701米ドルに到達しました。

シャングリ・ラ 東京は、東京駅至近の好立地ときめ細やかなアジアン・ホスピタリティで国内外の富裕層・ビジネス客を取り込んでいます。2024年は稼働率68%(7%増)、RevPARは436米ドル(4%増)と堅調でした。

将来の開発計画(パイプライン)については、公式に公表されているのはシャングリ・ラの「京都」(2026年予定)で、現時点でマンダリンとペニンシュラは日本における新規計画は公表していません。

本国を核に進む世界戦略

では、各社の世界展開を見ていきましょう。

まず、マンダリン・オリエンタルの親会社は「Mandarin Oriental International Limited(MOIL)」で、同社はロンドン証券取引所に上場する一方、巨大コングロマリットJardine Matheson Group(ジャーディン・マセソン・グループ)の子会社です。

ホテル運営面では、グローバルで43ホテル、12レジデンス、26エクセプショナルホーム(2025年6月末時点)の規模に到達し、中東圏やアメリカ大陸にも進出しています。既存資産のパフォーマンスも良好で、開業・改装計画としてはウィーン(2025年10月開業予定)、ドバイ・ダウンタウン、マヨルカ(2026年春予定)などがあります。

ペニンシュラの運営母体はThe Hongkong and Shanghai Hotels, Limited(HSH)で、ブランド名(Peninsula)と上場会社名が異なります。HSHは「自ら所有し自ら運営する」ビジネスモデルを掲げ、ホテルのほかアーケード、オフィスやレジデンスなど収益多角化された資産ポートフォリオを保有します。日本ではザ・ペニンシュラ東京を自社ブランドの中核として展開しています。

2024年通期決算では、連結売上102.9億HKD(27%増)、EBITDA14.46億HKD(32%増)と増収・増益を確保したものの最終損益は赤字となりました。ロンドンの通年寄与やイスタンブールの立ち上がり、NYの改装の影響、金利上昇、投資物件の評価損、ならびにペニンシュラ・ヤンゴンの減損などが響いた格好です。

エリア別では、東京は21%増の増収、稼働率11%増、ADR11%増、RevPAR32%増と力強く、パリは2024年のスポーツイベント効果、ロンドンは通年稼働の本格化、イスタンブールは開業後の年に高い伸びを示しました。

シャングリ・ラはShangri-La Asia Limitedが親会社です。2024年通期では、連結収益21.85億米ドル(2%増)、EBITDA 5.04億米ドル、親会社株主帰属利益1.61億米ドルを確保しました。中華圏の需要変動を受けつつも、東南アジア・欧州・日本などで補っています。

ネットワークは中国本土の厚みが中核ですが、パイプラインは22軒・約7200室と多く、杭州のイーストウィングの再開(2025年第2四半期予定)や、虹橋のデュアルブランド(2025年下期予定)などが挙がります。

日本では東京が2024年の稼働率68%、RevPAR 436米ドル、売上5160万米ドルと堅調で、京都が開業すれば2拠点体制へと進化します。関東(ビジネス・国際流通のハブ)と関西(文化・観光のハブ)の両輪を押さえる布陣になります。

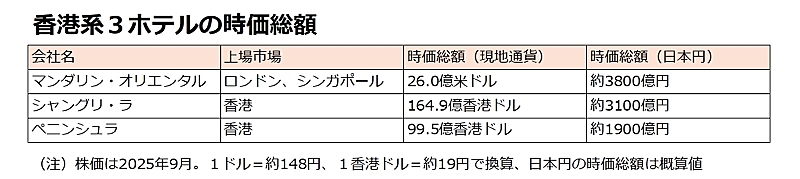

香港系3ホテルの時価総額(出所)ヤフーファイナンスより筆者作成

香港系3ホテルの時価総額(出所)ヤフーファイナンスより筆者作成

マンダリンは「資産の軽量化とブランド強化」、ペニンシュラは「資産保有による統制と長期価値創出」、シャングリ・ラは「規模と多角化による安定」を軸としています。それぞれの財務戦略は異なりますが、いずれも単なるホテル運営会社を超え、資産戦略・資本政策を組み合わせながら成長を模索しています。

今後の注目点は、為替や金利環境の変化に対して各社がどのように財務戦略を調整するか、そして欧米・中東・アジアでの拡張がどの程度実を結ぶかにあります。日本での展開もさらに加速すると面白くなるでしょう。

海外旅行のトラベルコンシェルジュを募集【JTBグローバルアシスタンス】

海外旅行のトラベルコンシェルジュを募集【JTBグローバルアシスタンス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】