世界の観光産業は、新型コロナウイルスの混乱から立ち直り、再び成長軌道に戻りつつあります。2023年以降、国際的な旅行需要は急速に回復し、宿泊業界全体にも好影響を与えました。こうした流れのなかで、投資家の間でもホテル業界の上場銘柄に対する関心が高まっています。

今回は株式投資の対象としての外資系ホテルについて考察したいと思います。ニューヨーク証券取引所(NYSE)に上場している代表的な4社、マリオット・インターナショナル、ヒルトン・ワールドワイド・ホールディングス、インターコンチネンタル・ホテルズ・グループ(IHG)、ハイアット・ホテルズについて、財務指標や事業モデルの違いに注目しながら、投資対象としての特性を比較・分析してみましょう。

なお、いわゆる「大手5社」のうち、欧州系の大手であるアコーは上場市場(ユーロネクスト・パリ)および通貨(ユーロ建て)が異なるため、今回は対象から外しています。

ブランド力の高いマリオット、ヒルトン

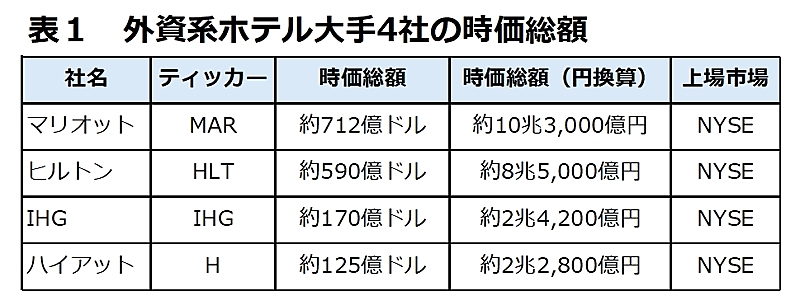

まずは、株式市場における各社の規模を比較してみます。2025年6月27日時点の株価と想定発行株数から算出した時価総額(円建て換算)を以下に示します(為替レートは1ドル=144.6円を基準としました)。

(注)株価は6月27日現在 (出所)会社四季報オンラインなどより筆者作成

(注)株価は6月27日現在 (出所)会社四季報オンラインなどより筆者作成

表から明らかなように、マリオットとヒルトンが“2強”として際立っており、それに続く形でIHGとハイアットが並んでいます。時価総額は、単なる企業の大きさを示すだけでなく、投資家からの信頼度や将来の期待値も反映されています。マリオットとヒルトンが高い評価を受けている背景には、客室数、ブランド力、収益性の3拍子が揃っていることが挙げられます。

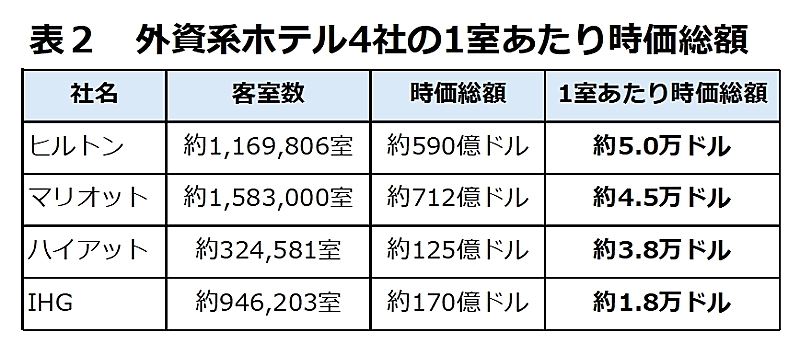

そこで参考までに、前期(2024年12月期)末時点の客室数で時価総額を割ってみたものが表2です。市場がブランドや運営効率にどれだけ価値を認めているかを示す手がかりとなると思います。

(注)株価は6月27日現在、客室数は2024年12月末の数字。(出所)各社資料、会社四季報オンラインなどを基に筆者作成

(注)株価は6月27日現在、客室数は2024年12月末の数字。(出所)各社資料、会社四季報オンラインなどを基に筆者作成

やはり、ヒルトンとマリオットは高い評価を維持しており、ブランドや収益力が強く支持されていることがうかがえます。ハイアットも比較的高い水準に位置しており、ラグジュアリーブランドの価値が反映されているといえます。IHGの水準はやや控えめですが、逆に言えば株価が割安である可能性も示唆しています。

各種指標で収益性・効率性・割安度を比較

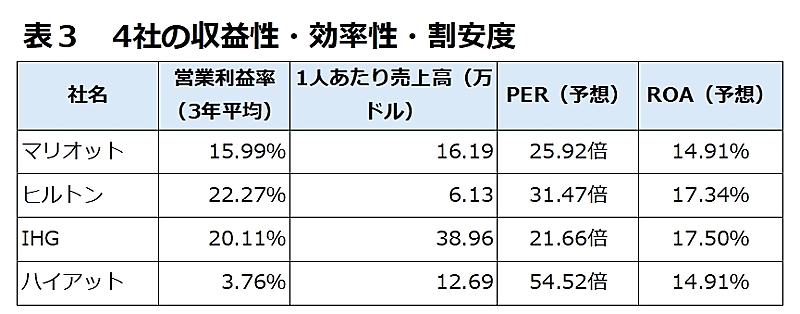

次に、営業利益率、従業員一人当たりの売上、株価収益率(PER)、総資産利益率(ROA)など、財務的な観点から4社を比較してみます。

営業利益率は営業利益を売上高で割った比率で、「収益を稼ぐ力」を見るものです。売上規模が大きくても、利益率が低いと採算が悪いということになります。

PERは利益と株価を比較したもので、株価÷1株当たり純利益で算出されます。1年間で稼ぐ利益(予想)に対して、株価がどれだけ買われているかを表していて、大きいほど人気が高いことを示しています。ベンチャー企業のように高成長期待があると大きな値であっても値上がりし続けることがありますが、割高になりすぎると下落する懸念が大きくなります。

ROAは企業の総資産と純利益を比較したもので、保有資産で効率的に稼いでいるかどうかをチェックする指標になります。ホテル業界はコロナ禍からの回復途上にあるため、収益性はやや低めですが将来に向けた成長期待は大きく、それゆえ株式指標では割高に評価されがちな面があるようです。

(注)指標は6月27日株価で作成。営業利益率は実績、他は2025年12月期予想ベース。(出所)各社資料、会社四季報オンラインなどを基に筆者作成営業利益率の面では、ヒルトンとIHGが20%超と高く、アセットライト戦略の効果が如実に表れています。アセットライト戦略とは、原則として物件を自社所有せずフランチャイズおよびマネジメント契約中心に運営するものです。

(注)指標は6月27日株価で作成。営業利益率は実績、他は2025年12月期予想ベース。(出所)各社資料、会社四季報オンラインなどを基に筆者作成営業利益率の面では、ヒルトンとIHGが20%超と高く、アセットライト戦略の効果が如実に表れています。アセットライト戦略とは、原則として物件を自社所有せずフランチャイズおよびマネジメント契約中心に運営するものです。

ホテルの建物・土地は他社(オーナー)が所有し、自社(ホテルブランド)は運営やブランド使用契約(マネジメント契約やフランチャイズ契約)を通じて収益を得る仕組みで、初期投資が少なく、資本効率(ROAやROIC)が高くなりやすい特徴があります。

メリットとしては、以下の3つがあげられます。

- 成長スピードが速い:多額の投資を必要とせず、世界中に展開しやすい

- 利益率が高くなる傾向:固定費が少ないため、不況期にも利益が下がりにくい、

- 財務リスクが低い:不動産価格の変動リスクを負わずに済む、などが挙げられます。

マリオットも高水準を維持していますが、ブランドの多様性ゆえに一部直営店を抱えることで、やや利益率が下がる傾向があります。

注目すべきはハイアットの営業利益率です。わずか3.76%という数字は一見すると見劣りしますが、これは自社保有モデルに起因する固定費構造の影響です。その代わりに、ブランド制御力や高単価戦略によって、他社とは異なるポジショニングを確立しています。市場は、その将来的な収益改善を期待しており、その期待値がPERの高さ(54.52倍)にも反映されています。

IHGは従業員数が少ない中で高い売上と純利益を上げており、人材効率の点では他社を圧倒しています。ヒルトンは従業員規模が大きいものの、高い営業利益率を実現しており、効率性と拡張性を両立させている優良銘柄といえます。

大手4社は規模だけでなく収益構造、ブランド戦略にも違いがあるようです。株式銘柄としてみた場合、以下のような特性があると言えるでしょう。

- マリオット:圧倒的な規模とブランド数。安定成長と分散投資に最適。

- ヒルトン:高利益率とブランド力の高さ。成長株としての魅力が際立ちます。

- IHG:少人数体制による高効率経営。割安感もあり、堅実な選択肢となります。

- ハイアット:ラグジュアリー重視で独自路線を歩む。中長期的にブランド価値の向上を期待する投資家向けです。

投資家であれば、投資スタイルやリスク許容度に応じて、これら4銘柄のなかから自身に合った企業を選ぶことが肝要だと言えるでしょう。財務指標を読み解くと、世界大手ホテル各社のビジネスの特徴と未来像が鮮明に見えてきます。

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】