世界の大手ホテル4社の2025年1~3月(第1四半期)の決算が出そろいました。マリオット・インターナショナル、ヒルトン・ワールドワイド・ホールディングス、ハイアット・ホテルズ、IHGインターコンチネンタル・ホテルズ・グループです。アコーも世界トップ5の一角に入っていることはご存じのとおりですが、半期決算のために今回のコラムでは分析対象から省いています。

決算の数字から何が読み取れるのか。RevPAR(販売可能な客室1室あたりの収益を表す値)や純利益、会員数、開発パイプラインなどの主要指標は、各社の事業基盤や今後の成長戦略を浮き彫りにしました。なかでも、注目したいのがハイアットの顕著な成長です。

ハイアットは、2024年末段階の総客室数で5位。規模では他社に及ばないながらも、伸び率や新規ブランド開発、キャッシュフロー効率において、群を抜く成績を示しました。そこで、2025年1~3月期決算の動向に焦点をあてながら、その成長の背景を分析していきます。

アメリカ・シカゴを拠点に世界展開するハイアット

ハイアットは、世界79か国に1450軒以上のホテルを展開するアメリカ・シカゴ拠点のグローバルホスピタリティ企業。1957年に創業され、現在ではパークハイアット、グランドハイアット、アンダーズ、ハイアットリージェンシーなど多数のブランドを展開しています。

近年は、ハイアットジーヴァ、ハイアットジララなどのオールインクルーシブ・リゾートや、キャプション by ハイアットなどライフスタイルブランドの強化も進めています。

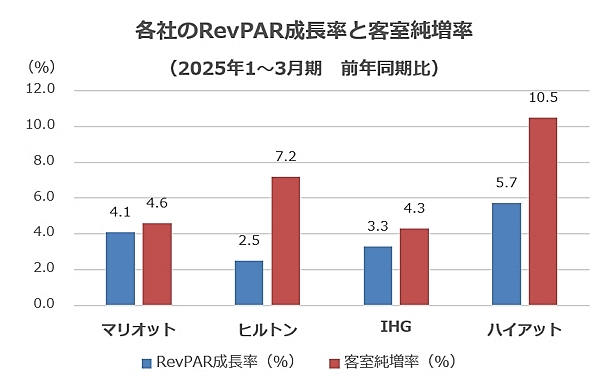

(出所)2025年第1四半期決算資料より筆者作成

(出所)2025年第1四半期決算資料より筆者作成

ハイアットの2025年1~3月期のRevPARが前年同期比5.7%増と、4社の中で最も高い成長を記録。参考までに他社の伸び率をみると、マリオットは同4.1%増、ヒルトンは同2.5%増、IHGは同3.3%増と、いずれも堅調ではあるものの、ハイアットの勢いが際立っています。さらに、客室数の純増率においても、ハイアットは同10.5%増とトップを記録しており、システム規模拡大のスピードが群を抜いていることがうかがえます。

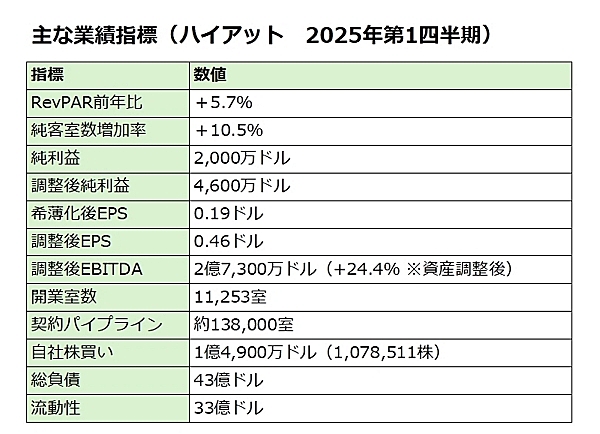

こうした成長は、ハイアットの所有・リース部門の効率化や、ロイヤルティプログラムを含む手数料収入の拡大が裏づけています。調整後EBITDAも前年同期比24.4%増(売却調整後)と2桁成長を遂げ、収益性の向上が実現しています。また、ハイアットは1億4900万ドルの自社株買いを実施しつつも、2025年2月に合意したリゾート運営を手がけるプラヤ・ホテルズ買収のための資金調達や負債返済も進めており、財務運営の健全性も見逃せません。

開発とブランド強化の両輪戦略

ハイアットは今四半期、1万1253室を新たに開業し、2025年3月末時点でのパイプラインは13万8000室に達しました。ブランドラインナップの拡充も同時に進めており、特に注目されるのがハイアット・セレクトの発表です。

これは、アッパーミッドスケールセグメントにおけるコンバージョン型の短期滞在ブランドであり、既存ホテルのブランド転換を推進することで低コストでの拡張を可能にするものです。

(出所)2025年第1四半期決算資料より筆者作成

(出所)2025年第1四半期決算資料より筆者作成

ハイアット・セレクトの外観完成予想図(報道資料より)ハイアット・セレクトは、新ブランドであるハイアット・スタジオ(2023年に発表したアッパーミッドスケールの長期滞在型ホテルブランド)との相互補完関係を持ち、南北アメリカ地域の第2、第3市場への展開を想定しています。70〜200室規模の柔軟なプロトタイプ設計、効率化された人員配置、24時間マーケットや朝食提供といったミニマルかつ機能的なサービス構成は、地方市場での競争力を高めています。今後のグローバル展開も視野に入っており、ブランド多様化とネットワーク拡張の両立を可能にしています。

ハイアット・セレクトの外観完成予想図(報道資料より)ハイアット・セレクトは、新ブランドであるハイアット・スタジオ(2023年に発表したアッパーミッドスケールの長期滞在型ホテルブランド)との相互補完関係を持ち、南北アメリカ地域の第2、第3市場への展開を想定しています。70〜200室規模の柔軟なプロトタイプ設計、効率化された人員配置、24時間マーケットや朝食提供といったミニマルかつ機能的なサービス構成は、地方市場での競争力を高めています。今後のグローバル展開も視野に入っており、ブランド多様化とネットワーク拡張の両立を可能にしています。

プレミアム志向と実利主義のバランス

ハイアットの戦略の力点は、ラグジュアリーとミッドスケールを両輪で強化する点にあります。従来のパークハイアット、アンダーズ、などのラグジュアリーブランドに加え、オールインクルーシブ・リゾート大手プラヤ・ホテルズの買収、スタンダード・ホテルの取得、さらに新ブランドハイアット・セレクトによって、より広範な顧客層にアプローチしています。

決算からはADR(平均客室単価)が高いままで稼働率も上昇、手数料収入も安定的に拡大していることが読み取れます。RevPARの成長が価格主導ではなく、稼働率と単価のバランスによって達成されていることは、構造的な競争力を示唆するということです。

また、ハイアットは、ワールド・オブ・ハイアットというロイヤルティプログラムを通じ、高単価顧客の囲い込みを強化しています。他社と比較して規模は小さいものの、リゾートやオールインクルーシブ型ホテルでの会員エンゲージメントの高さが特徴です。

同グループは2025年通期の見通しにおいて、RevPARは1〜3%成長、客室純増は6〜7%、調整後EBITDAは10億8000万〜11億3500万ドルを想定しています。これは前年から6〜12%の成長幅に相当し、継続的な収益性拡大を見込んでいます。

規模ではマリオットやヒルトンに及ばないものの、ハイアットはブランドの統制力やリゾート比率の高さ、そして新興市場への拡張力によって差別化された成長を実現しようとしています。今後、ハイアット・セレクトの拡大と、プラヤ買収後の統合進展が成長の鍵を握るでしょう。中規模都市・地方都市での供給力強化が進めば、シェア拡大も視野に入ってくるのではないでしょうか。

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】