ANAグループは、新型コロナの影響による大きな環境変化に対応するため、ビジネスモデルを変革し、全体の事業ポートフォリオを大幅に見直す。

エアライン事業では、ANAとLCCのピーチ(Peach Aviation)に加えて、エアージャパンを母体として、東南アジアおよびオーストラリア路線のレジャー需要獲得を担う第3ブランドとして新たなLCCを2022年度を目途に立ち上げる。低燃費のボーイング787(300席)を2クラス制で活用することで低ユニットコストを実現したい考えだ。

一方、ANAブランドは引き続きプレミアムエアラインとして、アフターコロナの「ユニバーサル」を重視した新しいプロダクトを提供していくとともに、デジタルを活用したセルフ化やパーソナル化を進める。

Peachは、マイル交換などANAとのマーケティング連携を強化し、従来のレジャー需要に加えて、ビジネス客やファミリー客にもターゲットを拡大。また、A321LRを活用し中距離国際線への進出を目指すほか、ANAやANAカーゴとの協業で航空貨物事業にも参入する。

報道資料より航空以外での収益を目指し、プラットフォーム事業会社立ち上げ

報道資料より航空以外での収益を目指し、プラットフォーム事業会社立ち上げ

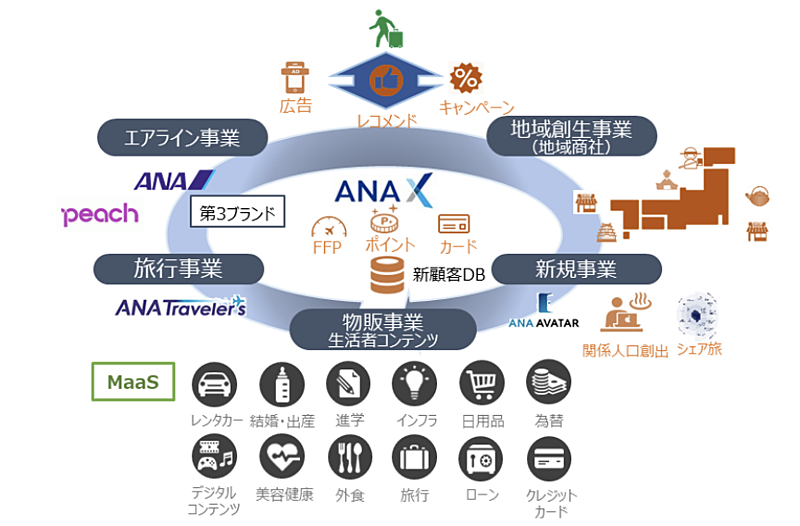

グループ事業におけるビジネス・モデルの変革では、ANA X社を中心として、顧客データとANAアプリやホームページなどのデジタルタッチポイントを活用したプラットフォームビジネスを具現化。エアライン事業、旅行事業、4兆円規模の決済額を持つANA カード事業を中核に、ANAグループ全体で顧客のライフタイム・バリューの最大化を図り、航空以外で収益を上げる体制を整える。

具体的には、ANAセールスを会社分割したうえで、旅行事業はANA Xと統合し、2021年4月を目途にプラットフォーム事業会社へと再編する。また、ANAセールスの航空セールス事業は、ANAグループの地域代表として位置づけ、地域の商材を発掘・開発し、プラットフォームに展開する地域創生事業会社へと進化させる。

報道資料より大胆なコスト削減を断行、機材を当初計画から33機削減

報道資料より大胆なコスト削減を断行、機材を当初計画から33機削減

このほか、コロナ危機を乗り切るためにコスト構造を転換。路線分担の最適化、機材数削減など固定費の削減を断行する。ネットワークの見直しでは、ANAブランドの国際線は、各国における出入国規制や検疫体制、需要動向などを踏まえて、羽田から運航を回復させ、成田は段階的に運航を再開する。国内線では、高需要路線を中心にネットワークを維持し、機材の小型化により生産量を適正化する。Peachでは、国内線で関西と成田を中心に就航路線を拡大。今年12月には中部空港に進出する。

機材計画については、2020年度中に当初計画していた7機に加えて、28機を早期に退役させる。追加退役するボーイング777 型機計22機に加えて、A380型機1機とボーイング777型機1機の受領を延期することで、24機の大型機を削減。2020年度末時点におけるグループ全体の機材数を当初計画から33機を削減する。

さらに、雇用維持のための施策として、整備や空港ハンドリングなどの外注業務を内製化し、ANAグループ外の企業への出向を進めていく。

2021年3月期第2四半期、通期で5100億円の赤字

また、ANAホールディングは2021年3月期第2四半期(2020年4月1日~9月30日)の業績を発表した。新型コロナウイルスの影響により、旅客需要が大幅に減退しため、売上高は前年同期比72.4%減の2918億3400万円。2809億5000万円の営業損失(前年は788億8000万円の営業利益)、2686億7100万円の経常損失(前年は815億1500万円の経常利益)を計上し、四半期純損失は1884億7700万円(前年は567億8700万円の純利益)に達した。

2021年3月期の見通しについては、下半期に需要は徐々に回復に向かうものの、前期水準まで戻らないと見込んでいることから、売上高は7400億円、営業損失は5050億円、経常損失は5000億円、当期純損失は5100億円に達すると予測している。

なお、ANAホールディングスでは10月27日に総額4000 億円の劣後特約付シンジケートローン契約を締結した。成長投資のための長期性資金を確保すると同時に、財務の健全性を維持・向上させることが目的。本劣後ローンとは、資本と負債の中間的な性質を持ち、負債でありながら資本に類似した性質および特徴を持つもの。

海外旅行のトラベルコンシェルジュを募集【JTBグローバルアシスタンス】

海外旅行のトラベルコンシェルジュを募集【JTBグローバルアシスタンス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】