こんにちは。観光政策研究者の山田雄一です。

観光が地域振興の手段として幅広く注目されるようになって、20年近く経ちます。

観光は、様々な断面を持ち、関係する主体(ステークホルダー)も多数存在します。それぞれがバラバラに動いていては成果を得ることは困難です。また、環境問題や多様性への対応など、「現場」では対応がおざなりになりやすい一方で、地域として取り組みが求められる事項もあります。こうした状況を踏まえ、向かうべき方向性を示し、実行していく事項や関係者で共有していく事項を取りまとめたものが「観光(振興)計画」です。

ただし、計画の意味はそれだけに留まりません。

「計画」は、外部資金、端的に言えば国からの補助金を得る際にも重要な存在となります。

日本は、基本的に中央集権国家であり、中央に資金が集中し、それが再分配されることで地方自治がおこなわれています。実際、ほとんどの自治体は、自身の税収だけでは行政サービスを展開することができません。そこで、各自治体が実施する基本的な地方行政に必要な費用は、基準財政需要額として算出され、同時に、各自治体の税収額は、基準財政収入額として算出されます。そして、その差分が地方交付税として国から自治体に支給される仕組みとなっています。

この再分配システムがあるため、過去に大きな借金をしていたり、人口縮小が生じているにもかかわらず職員数や公共施設数をダウンサイズしてこなかった…、といった事情がない限り、各自治体は自身の税収にかかわらず、全国標準の行政サービスを提供できるようになっています。

ただ、基準財政需要額に含まれるのは、医療や福祉、教育、社会インフラといった基本的な地方政策にかかる部分であり、観光政策は含まれません。そのため、地方自治体が観光政策を展開するには、全体の支出をやりくりして、観光政策の費用を捻出することが基本となりますが、他の政策分野も当然に重要ですから限界があります。

そこで、現実的な財源となるのは、国からの支援(補助金)となります。

ところで、国が地方を支援するという形態は、明治維新から続くシステムですが、国と地方との関係は変化してきています。かつては、政策の発意と決定の全てを国が持ち、地方自治体は、国が決めた政策を実行するのみでした。「基本的な政策」を超えた政策、例えば、工業団地の整備のような政策についても、一全総(全国総合開発計画)、新全総(新全国総合開発計画)時代においては、国が新産業都市建設促進法などを通じて立案し、その展開場所(拠点)を定めていました。

観光分野においても同様で、例えば、当時の厚生省によるグリーンピア、文部省による少年自然の家、建設省によるレクリエーション都市など国が発意/決定する施策が主体でした。

この体制が変化したのは、オイルショック後、1977年に閣議決定された三全総(第三次全国総合開発計画)の頃です。高度成長が終了し、地方が自立的に行動していくことが求められるようになり、大分県では一村一品運動が展開されたタイミングでもあります。その後の四全総(第四次全国総合開発計画、1987年)は、大規模保養地域整備法(通称:リゾート法)を生み出すことになりますが、かつての新産都市などと異なるのは、地域指定を国がおこなうのではなく、各自治体(道府県)が個々に検討し発意するものであったという点です。

ここに至り、国は政策課題とその支援メニューを用意しますが、その政策課題を選択し(実施することを発意し)、具体的な政策を立案する主体は国から地方へと移りました。これが、今のシステムです。

しかし、資金を提供するのは国であることに違いはなく、資金提供(補助金支出)が適切であるかどうかの判断は、引き続き国がおこないます。そこで参照されるのが、地域がどのような振興計画を有しているのかということです。

つまり、「計画」は、地域内での関係者にとっての道標となるだけでなく、国から支援を引っ張ってくる手段でもあるのです。

観光計画の問題点

観光振興に取り組むのであれば、行政による「観光計画」があることは、ほぼ「マスト」と言って良いのですが、そこには問題もあります。

それは、現在の計画は、やるべきことを並べたものになりがちだということです。

それの、どこが悪いのか? と思う人も多いでしょう。

しかし、本来、計画とは何かということを考えれば、やるべきことが「絞り込まれていない」計画は、計画とは呼べません。

受験勉強の時、ついつい、過大なノルマ、例えば、「問題集を1日20ページこなす」みたいな「計画」をたててしまったことがあるのではないでしょうか。計画を作ることで、できた気になってしまうものの、実際には計画通りに実施することができず、しばらく経つと計画そのものを忘れてしまいます。

多くの観光計画は、こうした「てんこ盛り」なものとなっていることが多いようです。

なぜ、そうなるのでしょうか。

それは、観光計画が、政策実施のリソース制限を考慮していないことに起因します。

政策にかかわらず何かしらの事業をおこなうには、資金、人材、知財といった複数の経営資源が必要となります。当然、これら経営資源の制約からできることも制限されます。その「できること」を、目標達成に向けて筋道をつくって組み合わせていくのが、本来の計画なのです。

しかしながら、政策に関わる計画には、こうした経営資源制約が、あまり考慮されません。そもそも、行政施策は「やれるからやる」というより「やるべきだから(必要だから)やる」という意識が強い傾向にあります。その施策が必要なのであれば、費用はどこからか(補助金や委託金として)提供される…というのが、行政施策です。

実際、政策実施に必要な資金の多くは、国から支給されています。これは、観光政策でも同様です。

すなわち、行政計画は、実施のための計画ではなく、補助金を獲得するためのプレゼン資料という意味合いを持っています。そう考えると、事業を絞り込むのではなく、できるだけ多くの事業を並べ、その事業の必要性、有用性をアピールできるように計画として体系化するほうが好ましいのです。

しかも、こうした「てんこ盛り」計画であれば、関係者の合意を得ることもたやすくなります。なぜなら、関係者が「やってほしい」ことも盛り込めるからです。

しかし、受験勉強同様に、計画ができたら、そのまま実行できるわけではありません。資金の全てが国などから調達できるわけではないし、費用が確保できたとしても、それを実行する人材も知財も不足していることが通常だからです。

本来、計画に盛り込まれた事業群は、単体の事業が重なりあい、連携されていくことで、全体として成果を生み出し次につながっていく…。しかしながら、事業が実施できるか否かは外部資金を調達できるか否かにかかっており、かつ、調達ができたとしても、人材や知財を保有していないため、その事業はアウトソーシングされることになります。結果、歯抜けの事業展開となり、実施された事業であってもその地域(行政)の経験値は高まらない結果となります。

宿泊税導入が変える常識

観光振興は計画的に行うべきものですが、それを担う「計画」は、補助金獲得のためのプレゼン資料的な要素を持ち、それを実行する経営資源に立脚していない――。これが、多くの観光計画の実状ではないでしょうか。

これは、観光計画が行政計画の一つである以上、やむを得ないとも言えます。

それでも観光計画が機能してきたのは、どの地方自治体も、基本的に同じ条件にあるからです。計画として不備なところがあっても、それは、どの自治体も同じ。その前提条件のなかで、相対的に優れた計画として造られているところ、関係者をうまく引き込めている(チームが造れている)地域が、一歩、二歩先を進んできたわけです。

しかしながら、この基準が変わりつつあります。

それは、市町村レベルでの宿泊税の導入です。

宿泊税の導入によって、規模にもよりますが、市町村は数千から数億円の税収を得ることができます。これは、自身の税収(法定外目的税)ですから、その使途について国などが制約をかけることはありません。

つまり、各事業にどれだけの資金を投下するかを決めることも、事業の実施のために、どれだけの人員を抱えるのか、その雇用形態はどうするのかも、地方自治体が自立的に設定することができるのです。

そしてこれは、計画策定の常識を変えることにつながります。

端的に言えば、民間企業がおこなっているような「計画」と同様の構造を持つ計画を策定可能となります。

「計画」に記した事業は、全て実施を前提としたものとなるからです。

観光計画から戦略へ

しかも、この税収、観光振興に成功すれば増収することができます。特に、定率制を導入した場合、人数(人泊数)だけでなく平均単価の上昇でも増収となるため、観光振興との連動率が高いといえます。

事業の結果が、次の取り組みの起点につながっていくということは、観光政策がRPGのように時間的な連続性を有することになります。

観光施策の有効性を左右するのは、投下する資金量だけではありません。それを担う人材の能力、各種主体とのネットワーク力、意思決定に関わる様々なデータ類など様々な経営資源が影響することになります。重要なのは、宿泊税のある世界は、ドラクエが、まずはスライム退治から冒険をスタートするように、適切なミッションを連続的におこなっていけば、組織や人材が「できること」が増えていく/高まっていくことができる社会だということです。

つまりこれは、観光政策を「戦略」発想で考えることができるということなのです。

「計画」では、資金や人材など利用できる経営資源について、あらかじめ設定された与件として扱います。

一方「戦略」では、経営資源の配分から設定をおこないます。また、事業実施の結果は単純な事業成果に留まらず、その事業実施を通じて、ドラクエのレベルアップのように経営資源の強化につなげていくことができるのです。

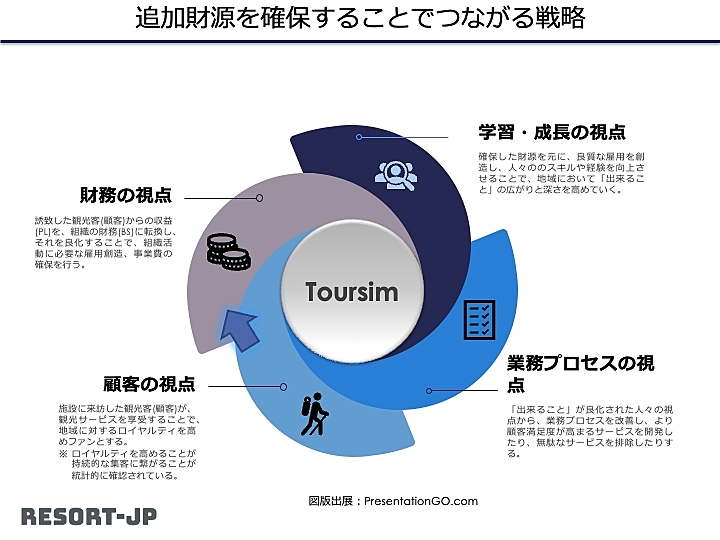

こうした戦略発想を経営に転換するモデルとして、バランス・スコア・カード(BSC)があります。

これは、人や組織のできること(学習・成長の視点)を良化させることで、提供する商品サービス(業務プロセス)を改善し、顧客からの支持を受け(顧客の視点)、その成果として収益力を高める(財務の視点)ことになります。そして高まった収益を、人材や組織に再投資することで、新たな商品サービスの開発提供につなげていく…というサイクルです。

戦略発想を経営に転換するモデル「バランス・スコア・カード(BSC)」のサイクル

戦略発想を経営に転換するモデル「バランス・スコア・カード(BSC)」のサイクル

「計画」は、BSCでは「業務プロセスの視点」「顧客の視点」しかカバーしておらず、再投資につながるサイクルは意識されていません。これが、計画と戦略の違いなのです。

宿泊税のある地域の観光にBSCを当てはめると、以下のようなイメージとなります。

1. 宿泊税を導入し、観光振興と連動する財源を確保する(財務の視点)

2. 宿泊税を原資に、DMOを組織し、プロパー人材を雇用。地域観光を専属して考え実行できる体制を作る(学習・成長の視点)

3. DMOを中心とした体制を用いてブランディング活動やMICE誘致活動を行う(業務プロセスの視点)

4. ブランディングなどの成果として、CBBE(顧客起点のブランド力)を高め客数増、消費額増を起こす(顧客の視点)

5. 増加した宿泊税を元に…次のサイクルへ

競争の前提が変化する

このように宿泊税という税金を得ることは、単純に、国からの補助金に頼らずとも(過度に依存しなくても)観光政策が展開できるということにとどまるものではありません。それまで、「行政」計画レベルであった観光政策を、戦略レベルに高めていく、転換していく「鍵」を得るということなのです。

これは、観光振興の基本的な枠組み「パラダイム」が変わるということにもなります。

前述したように、これまで不完全な「計画」であっても機能してきたのは、国内の自治体は、全て同じ条件、環境にあったからです。皆が同じハンデを負っているのであれば、それはもはやハンデとはいえません。

しかしながら、宿泊税を持つ市町村は、この枠組みから離脱することが可能です。戦略発想を持ち、人材や知財を育てていくことに注力した地域は、3~5年で、観光施策の推進力を大きく高め、観光競争力を高めていくでしょう。それは、「宿泊税のない世界」においても、入湯税を観光振興の戦略資源として活用した地域が、頭一つ抜け出していたことが証明しています。

一方で、宿泊税を観光振興の戦略資源と捉えず、ジェネラルな政策の財源として利用する地域は、計画レベルに留まることになります。市町村の独自財源である以上、何に使うかは自治体/議会の裁量ですが、その選択がもたらす未来は、入湯税を観光財源化しなかった地域の現状が証明しているのではないでしょうか。

つまり、宿泊税は、戦略展開における必要条件ですが、導入したら観光振興が進むというような十分条件ではないのです。

宿泊税を導入する地域が増えていくからこそ、観光振興の方策の「常識」を切り替えていくことが、持続的な成長につながることになってきます。宿泊税は、新しい環境へ参加する要件の一つに過ぎないということを意識しておきたいものです。

※編集部注:この解説コラム記事は、執筆者との提携のもと、当編集部で一部編集して掲載しました。本記事の初出は、下記ウェブサイトです。なお、本稿は筆者個人の意見として執筆したもので、所属組織としての発表ではありません。

出典:DISCUSSION OF DESTINATION BRANDING. 「観光計画から観光戦略へ」

原著掲載日: 2025年7月22日

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】