世界大手ホテル5社(マリオット、ヒルトン、ハイアット、IHG、アコー)の2025年度通期決算が出そろいました。今回は、その横断分析をお届けします。

パンデミック以降、業界全体を力強く押し上げてきた「劇的な需要回復(リバウンド)」というボーナスフェーズは完全に終了し、各社の業績は平常運転に移行しています。2025年12月期の各社の決算数値から浮き彫りになるのは、「北米市場の軟化」と、それを補って余りある「インターナショナル市場(特に中東・欧州・アジア)の躍進」という、地域間の明確なコントラストです。

もちろん、2026年2月の米国・イスラエルによるイラン攻撃の勃発により、短期的には中東地域の旅行需要縮小が避けられない状況となっています。戦闘が早期に収束すれば業績への影響は限定的とみられますが、長期化した場合は中東関連需要の減少に加え、世界景気停滞を通じた旅行需要全体への波及にも留意が必要です。

その意味では2026年2月以降の業績には一定のリスクがあるものの、コロナ禍を乗り越えたホテル業界は、各ブランドの真の成長力と、ポートフォリオの強靭さが問われるフェーズに入りました。各社がどのような次の一手を打っているのか、最新の決算データをもとに、ひも解いていきましょう。

大手5社でも成長率には格差

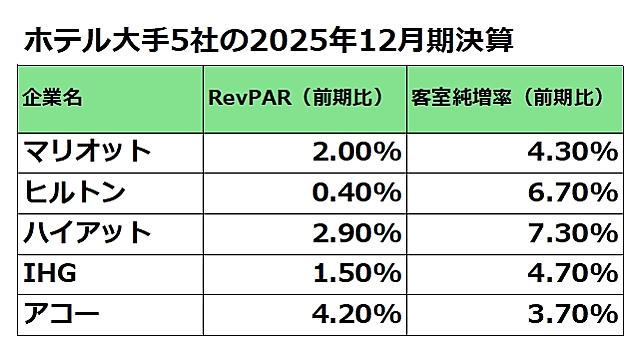

まず、「販売可能な客室1室あたりの売上(RevPAR)」の前年比変化率と、事業規模の拡大ペースを示す「客室純増率(Net Room Growth)」を見てみましょう(下表)。

(出所)各社の決算資料を基に筆者作成 ※IHGの客室純増率は特定ホテルの離脱影響を除いた調整後数値(報告ベースでは+4.0%)

(出所)各社の決算資料を基に筆者作成 ※IHGの客室純増率は特定ホテルの離脱影響を除いた調整後数値(報告ベースでは+4.0%)

RevPARの成長が世界的に落ち着きを見せる中、各社は開発パイプラインを積み上げ、新規開業や既存ホテルのリブランド(コンバージョン)による客室数の拡大で成長を維持しようとしています。特にヒルトン(6.7%増)やハイアット(7.3%増)が、規模拡大において非常に高い数値を叩き出しています。

マリオット、ヒルトン、ハイアットという米国系3社は、主戦場である北米市場の停滞に直面しています。RevPAR成長率を見ると、北米地域は軒並み横ばいから微減・微増(マリオットの米国・カナダは0.7%増、ヒルトンの米国は0.8%減など)にとどまり、かつての爆発的な伸びは見られません。しかし、それでも手堅く莫大な利益を確保できているのは、記録的な開発パイプラインの積み上げによる客室数の純増と、強力な手数料ビジネスが機能しているからです。

そして、今回、特に注目したいのは、北米以外の成長エリア(欧州・中東・アジア)に強みを持つIHGとアコーです。北米市場が踊り場を迎える中、この2社がどのように成長を維持しているのか、さらに深掘りしてみましょう。

IHG:EMEAAの躍進と「コンバージョン戦略」の加速

まずIHGですが、全体のRevPARは1.5%増と堅調な数字に着地しました。しかし、その内訳を見ると地域ごとの明暗がはっきりと分かれています。南北アメリカが0.3%増(米国単体では0.1%減)とほぼ横ばいにとどまった一方で、EMEAA(欧州・中東・アジア・アフリカ)地域が4.6%増と力強い伸びを示し、グループ全体を牽引する構図となりました。

市場全体のRevPAR成長が緩やかになる中、IHGが成長の起爆剤として最も注力しているのが「既存ホテルのリブランド(コンバージョン)」です。建物を新築するよりも早く、手堅く客室数を純増させることができるためです。

この戦略を加速させるべく、IHGは新たにプレミアムセグメントのコレクションブランド「Noted Collection(ノーテッドコレクション)」を2月17日に立ち上げました。このコレクションは、主にアップスケールからアッパーアップスケールの既存ホテルからのリブランドを対象とするものです。興味深いのは、IHGがこの「Noted Collection」を、まさに現在絶好調であるEMEAA地域から優先的に投入し始めている点です。

世界中に無数に存在する独立系の高級ホテルを、自社の強固なロイヤリティプログラムのプラットフォームに組み込んでいく。需要が旺盛な地域へ的確に新しいブランドを投下し、コンバージョンによって着実にシェアを拡大していくIHGの戦略は、非常に手堅く、かつ理にかなっていると言えます。

アコー: RevPAR成長と「ラグジュアリー&ライフスタイル」の凄み

続いてアコーですが、5社の中で最も高い成長率を叩き出し、力強い決算となりました。通期のRevPARは4.2%増で事前のガイダンスを上回り、特に第4四半期だけで見ると7.0%増という驚異的な伸びを見せています。グループの経常EBITDA(利払い前・税引き前・減価償却前利益)は前年比13.3%増の12億100万ユーロとなり、3年連続で過去最高を更新しました。

アコーもIHGと同様に、中国市場の低迷という業界共通のマイナス要因を抱えてはいます。しかしそれを跳ね除けるように、中東・アフリカ・アジア太平洋地域全体では7.6%増(中国のマイナス影響を除けば10.4%増)を記録しました。さらに南北アメリカでも、11月にブラジルで開催されたCOP30などが需要を牽引し、11.7%増と好調でした。

この急成長の最大の原動力が、「ラグジュアリー&ライフスタイル(L&L)」部門の強さです。アコーのL&L部門は第4四半期のRevPARで9.5%増、経常EBITDAで20.0%増と躍進しています。

アコーはこの勢いを逃さず、同部門の中核を担うライフスタイル企業「Ennismore(エニスマア)」のIPO(新規株式公開)に向けた準備作業を取締役会で承認しました。また、2025年4月には米州でのオールインクルーシブ事業強化に向けて、「Royal Holiday Group」から17軒の管理契約(マネジメント・アグリーメント)を取得するアセットライトな取引を発表するなど、高単価で利益率の高い領域を確実にものにするべく、戦略的な動きを次々と加速させています。

IHGとアコーの好調さが示しているのは、単なる「北米市場への依存からの脱却(地域的な分散)」だけではありません。

IHGがプレミアムクラスのコンバージョンブランドで独立系ホテルにアピールし、アコーがラグジュアリーやライフスタイルといった高単価領域で圧倒的な支持を集めているように、ホテルオーナーや宿泊客の双方から明確に「選ばれるブランド」を構築できているかどうかが、成長の明暗を分けるカギとなっています。

ハイアット会長辞任が投げかける波紋

さて、今回の決算分析からは少し離れますが、最後に業界を揺るがす大きなニュースにも触れておきましょう。

ハイアット・ホテルズにおいて、2004年から長年トップを務めてきたトーマス・プリツカー執行会長が辞任を発表しました。米国で物議を醸している富豪、ジェフリー・エプスタイン氏に関する司法省の公開文書において、深い関わりが明らかになったことが直接の背景にあります。

後任には、現社長兼最高経営責任者(CEO)のマーク・ホプラメジアン氏が会長を兼務することになります。ハイアットは現在、Net Package RevPARが8.6%増と絶好調なオールインクルーシブ事業など、戦略が非常に順調に推移しています。実質的に現在のハイアットの経営戦略の支柱であるホプラメジアンCEOが実務を牽引していく体制に変わりはないため、ビジネスそのものへの深刻な影響はないかもしれません。

しかしながら、創業家を代表するトップの不祥事による退場がもたらす「ブランドイメージの毀損」については、決して軽視できるものではありません。特に社会的なコンプライアンスが重視される現代において、今後のブランド動向については注視せざるを得ないでしょう。

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】