世界の航空データ分析を行うシリウムは、最新の航空データから世界の旅客数が2019年レベルに回復するのは2024年以降とする予測を明らかにした。日本では国内線提供座席数が大幅に減少し、回復も他のアジア諸国と比べて遅れていることから、航空会社の統合がさらに進む可能性があると指摘した。

日本の国内線の現状について、同社アジア担当コンサルタント責任者のジョアンナ・ルー氏は、今年に入っても国内線の座席提供数の変動が激しく、ゴールデンウィーク期間中は2019年の90%以上まで回復したものの、最近では新型コロナウイルスの感染者増加にともない、5月19日時点では25%以下まで大きく減少していると説明した。

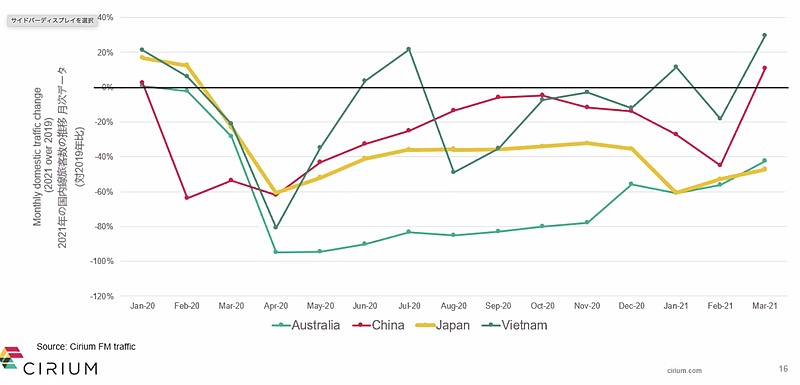

また、旅客数については、2021年1月20日時点では2019年比で約20%増になったものの、その後下落が続き、3月21日時点では約50%減にまで落ち込んだ。他のアジア太平洋の国では、オーストラリアが3月21日時点で約30%増、中国が約10%増となり、日本との回復傾向に大きな差が出ている。ルー氏は「国内線旅客数はコロナ対策の成否によって決まってくる。日本では、しばらく低調な傾向が続くのではないか」との見通しを示した。

アジア太平洋主要国の国内線旅客数の推移(オンライン会見より)そのなかで、ビジネス需要よりもレジャー需要の回復が早いとの予測から、日本の航空会社はLCCとの関係を強化する戦略を加速させていると指摘。実際、JALは、子会社ZIPAIR Tokyoの活用を強化し、ANAは事業改革の一環として第3ブランドのLCCを立ち上げる準備を進め、子会社Peach Aviatonとは8月から国内主要路線でコードシェアを始める。

アジア太平洋主要国の国内線旅客数の推移(オンライン会見より)そのなかで、ビジネス需要よりもレジャー需要の回復が早いとの予測から、日本の航空会社はLCCとの関係を強化する戦略を加速させていると指摘。実際、JALは、子会社ZIPAIR Tokyoの活用を強化し、ANAは事業改革の一環として第3ブランドのLCCを立ち上げる準備を進め、子会社Peach Aviatonとは8月から国内主要路線でコードシェアを始める。

この傾向は、日本だけでなく世界的なもので、ルー氏はアジア太平洋のLCCは国内線で大手航空会社よりも楽観的な輸送計画を立てているという。

シリウムのルー氏コロナ禍でワイドボディ機の資産価値が下落

シリウムのルー氏コロナ禍でワイドボディ機の資産価値が下落

航空需要の変化は、航空機材の稼働率にも反映されている。

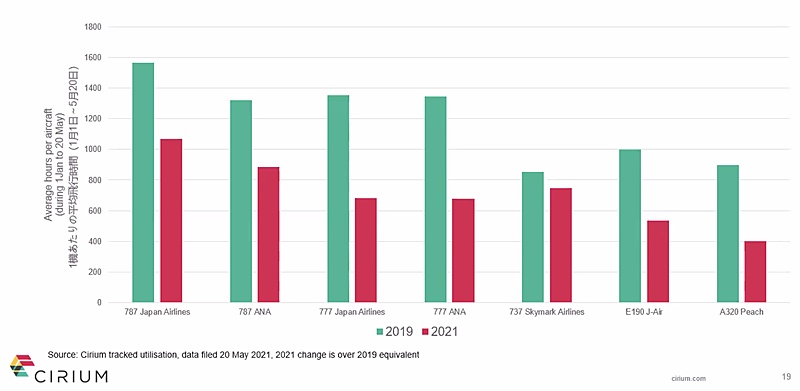

世界的にボーイング737NGなどのナローボディ機(単通路機)の稼働率はコロナ禍でも安定。一方、ボーイング777などのワイドボディ機(通路2本の大型機)の駐機率は高い。たとえば、777の1機あたりの平均飛行時間は、今年1月1日~5月20日でJAL、ANAとも約700時間。2019年同時期の約1400時間から半減した。

日系航空会社の航空機飛行時間比較(オンライン会見より)ルー氏は、「日本の場合は、国内線でも大型機が使用されており、777の稼働率減少は、国際線の縮小だけでなく、国内線の需要減退を表している」と分析した。

日系航空会社の航空機飛行時間比較(オンライン会見より)ルー氏は、「日本の場合は、国内線でも大型機が使用されており、777の稼働率減少は、国際線の縮小だけでなく、国内線の需要減退を表している」と分析した。

世界的にワイドボディ機の稼働率が低下しているなかで、多くの航空会社が新機材への移行を進めている。そのため、既存のワイドボディ機の資産価値が下落。今年に入り、A380-800では50%前後、777-300ERでは40%前後、価格が下がっているという。

アジア太平洋、2019年への回復は2024年5月頃に

国際航空運送協会(IATA)は5月下旬に、新しい需要予測を発表した。世界の旅客数は2021年は2019年比で52%、2022年は88%、2023年は105%と予測。コロナ前への回復を昨年7月に発表した2024年という予測から1年前倒しした。

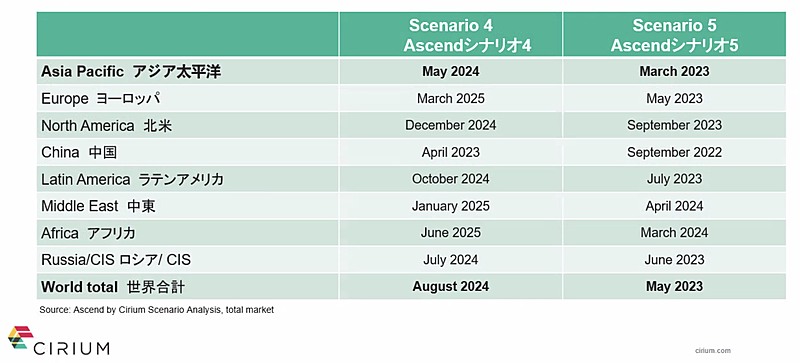

一方、シリウムでは、感染状況、渡航規制、航空会社の経営環境などを指標として、今後の回復シナリオを策定。そのうちシナリオ4では、RPK(有償旅客キロ)ベースで2022年は2019年の55%、2023年は77%に回復すると予測している。

そのうえで、シナリオ4での2019年レベルへの回復は、世界的には2024年8月頃になると予測。回復速度は地域によって異なり、最も早いのは中国で2023年4月頃。アジア太平洋では2024年5月頃と見ている。

地域ごとの回復見込み(オンライン会見より)

地域ごとの回復見込み(オンライン会見より)

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】