世界のホスピタリティ業界において、外資系ホテルグループの戦略は、年々多様化しています。大手5グループ(マリオット、ヒルトン、アコー、IHG、ハイアット)の中でも、2025年上半期(四半期決算では4~6月期)の決算を通じて改めて鮮明になったのが、マリオットとハイアットという2社の対照的なビジネスモデルと成長志向です。今回は、この2社の現在を比較してみます。

マリオット・インターナショナルは、客室数、ホテル数、ブランド数のいずれにおいても世界最大規模を誇ります。2025年6月末時点で約9000軒、150万室超を擁し、リゾートからセレクトサービス、長期滞在型、ラグジュアリーまで多くのブランドをグローバルに展開しています。

一方、ハイアット・ホテルズは規模では劣るものの、そのぶん明確な戦略で“選ばれるブランド”としての地位を築いてきました。2025年6月末現在で1400軒強、約32万室と、マリオットの5分の1以下の客室数ながら、ラグジュアリーとライフスタイルへの集中という明快なポジショニングを維持し続けています。

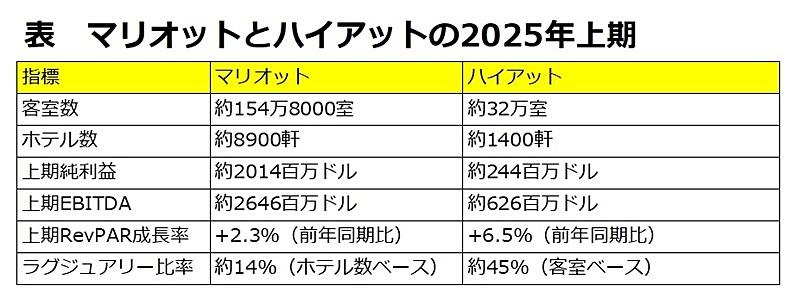

定量面での比較からも、両社のアプローチの違いが見えてきます。以下は主な経営指標です。

(出所)各社の決算資料より筆者作成マリオットはスケールによって収益性を高める「量の論理」を極限まで推し進める戦略を採用しています。一方で、ハイアットは高価格帯・高収益性のブランドに特化し、「質とブランド価値」に重きを置いた戦略を実行していることが見て取れます。

(出所)各社の決算資料より筆者作成マリオットはスケールによって収益性を高める「量の論理」を極限まで推し進める戦略を採用しています。一方で、ハイアットは高価格帯・高収益性のブランドに特化し、「質とブランド価値」に重きを置いた戦略を実行していることが見て取れます。

世界最大と、個性派 ─全く異なる哲学

マリオットの成長ドライバーは、何といっても開発スピードと運営効率の高さです。第2四半期だけでも約1万7000室を新たに増加させており、前年同期比で4.5%の純増となりました。特に中華圏・アジア太平洋地域ではフランチャイズ開発が順調に進み、今後の上積みに期待がかかります。

マリオットの強みは、拡大すればするほど効率が上がる構造にあります。ブランドごとに異なるフランチャイズ・マネージメントモデルを柔軟に組み合わせることで、開発先のニーズに応じた展開が可能となっており、世界中の開発者・投資家にとって魅力的なパートナーとなっています。

さらに、ロイヤルティプログラム「マリオット・ボンヴォイ」の成長も見逃せません。現在の会員数は2億3800万人を超え、直販チャネルの拡大と会員向け特典によるリピート率の向上に寄与しています。

一方のハイアットは、規模ではなく単価の向上とロイヤルティの深化を狙った成長を進めています。2025年上期の販売可能な客室1室あたりの収益(RevPAR)は、前年同期比6.5%増と、主要5社の中でも最も高い伸びを示しました。背景には、ラグジュアリーブランド群やライフスタイルブランド群の成長があり、これらが稼働率と単価の両面で貢献しているのです。

ここ数年で一貫してM&A(合併・買収)を通じたポートフォリオの質的拡充を進めてきました。特に大きな転換点となったのが、2021年のALG(アップル・レジャー・グループ)の買収です。

ALGは、メキシコ・カリブ海地域に強い影響力を持つラグジュアリーリゾートオペレーターであり、主に「オールインクルーシブ」モデルを主軸とする事業を展開していました。これにより、ハイアットは一気にレジャー需要層の取り込みに成功。2025年上期の決算でも、ALG由来のRevPAR増加が全体を下支えしている構図が確認されます。

さらに、ライフスタイル分野では他ブランドの買収や提携が鍵を握ります。2022年には、Dream Hotel Groupを取得、2023年にはMr & Mrs Smithと提携、2024年にはStandard Internationalを取得し、この分野の拡充を継続しています。この動きは、量ではなく“誰にどう刺さるか”を重視するハイアットの戦略を象徴しています。

この姿勢は、RevPARやEBITDAなどの数字に現れているだけでなく、ユーザー体験の質やロイヤルティ指標にも反映されています。特に、ハイアット会員プログラム「ワールド・オブ・ハイアット」は高いロイヤルティ率を誇り、平均滞在単価の高さにも寄与しています。

「開発」か「買収」か ─ブランド拡張の哲学の違い

マリオットとハイアットの戦略の違いは、ブランド開発におけるアプローチの差としても明確に表れています。

マリオットは、基本的に自社開発・オーガニック拡大を中心に据えており、フランチャイズやマネジメント契約によって効率的にブランドを広げています。2025年第2四半期だけで新たに約100軒の契約を獲得し、今後の供給拡大も盤石な体制となっています。

一方で、ハイアットは買収によって明確な個性を持ったブランド群を外部から取り込む戦略を取っています。これは、ハイアットの企業体力的に開発速度に制約があるためでもありますが、同時に“すでにファンがついているブランド”を傘下に取り込むことによって、ロイヤルティ戦略と直結させる意図があると考えられます。

ALG買収によるオールインクルーシブの導入は、その最たる例です。既存のリゾート路線とは異なるモデルを加えることで、ハイアットはレジャー層・家族層などの新セグメントを取り込むことに成功しています。

両社の戦略をあらためて俯瞰してみると、非常に対照的な「拡大 vs 集中」という軸で語ることができます。マリオットは、ブランドと開発ラインを武器に「世界中どこにでもある便利なブランド」を構築し、法人需要や旅行代理店経由予約などで広くボリュームを取るモデルです。

一方ハイアットは、「ここにしかない魅力的な体験」を提供することで、個人旅行者やこだわり層、リピーター層に深く刺さるブランド設計を行っています。マリオットが「均質化の中の安心感」で勝負するのに対し、ハイアットは「非均質化の中の選択肢の明確さ」に軸足を置いていると言えるでしょう。

収益面でもこの差は明瞭です。マリオットはEBITDAが約26億ドルと桁違いに大きく、スケールと営業効率がそのまま利益に直結しています。一方のハイアットは規模が小さいながらも、RevPARや客室あたり収益性では上位を維持しており、高付加価値による収益最大化モデルが成立しています。

大手5グループの中で、両社はこの特徴を維持し続けられるのか、注目しています。

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】

観光マーケティング実務スタッフ(旅行好き大歓迎!)【株式会社マーケティング・ボイス】